「炭素会計」とは?GHG排出量の算定から削減の実行、情報開示まで

脱炭素経営を進めるにあたって、必要不可欠なプロセスが「炭素会計」です。

最近耳にする機会も増えましたが、そもそも炭素会計とは? 財務会計とどう関係するのか? 削減対象となる温室効果ガス(GHG)の種類や、よく耳にする「スコープ1・2・3」やSBTとは? など、炭素会計の実践に必要なA to Zを基礎から解説します。

目次

そもそも炭素会計とは

GHG排出量を算定・削減するプロセス

「炭素会計」とは、自社の活動によって排出される温室効果ガス(GHG)の排出量を算定し、削減を計画・実施し、その進捗状況を外部に開示するまでの一連の取り組みを意味します。

深刻化する気候変動によって人類は持続可能な未来を実現できるか・できないかの瀬戸際に立たされています。気候変動の主な原因は、人類の活動によって排出されたGHGにあります。

企業はパリ協定の「1.5℃目標」や「2050年ネットゼロ」(※1)に向けて、GHG排出量を限りなくゼロにすることが求められています。そのためには炭素会計で毎年の排出量を算定・削減していくプロセスが重要です。

※1:気候変動や「1.5℃目標」、「2050年ネットゼロ」については、「脱炭素経営」についてをご参照ください

財務会計とはクルマの両輪のような関係

「会計」というと、お金の会計(財務会計・管理会計)を連想されることでしょう。財務会計では日々の取引を仕訳・記帳し、決算処理や決算書作成を行い、上場企業の場合は株主や投資家に開示します。炭素会計のプロセスも、ほぼ同じです。

会社の状況を「お金」の面からとらえるのが財務会計とすると、GHGの面からとらえるのが炭素会計といえます。両者とも経営の柱として取り組むべき重要事項であり、クルマの両輪のような関係にあります。

炭素会計においても、経理・財務部門が重要な役割を担います。GHG排出量を算定する際には、納品書や請求書、帳簿といった記録を確認します。詳しくは後述しますが、情報開示の際には財務情報と紐づけて報告する場面も出てくるので、財務活動と一体で進める必要があります。

しかし、経理・財務だけで全てをまかなうことはできません。製造や調達は自部門のGHG排出量を把握し、経営陣は削減目標の達成に強いコミットメントを示すなど、全部門一体となって取り組むことが成功のカギです。

削減対象となるGHGの種類と特徴

全部で7種類、代表格はCO2

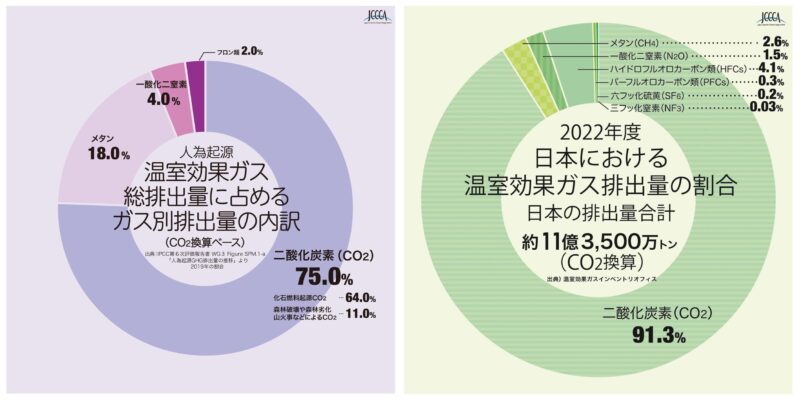

削減対象となるGHGは7種類あります。その代表格といえる二酸化炭素(CO2)は、全世界のGHG排出量の70%以上(日本は90%以上)を占めています。

CO2の主な排出源は化石燃料(石油・石炭・天然ガス)の燃焼で、火力発電、ガソリン自動車、焼却炉・工業炉やボイラーなどさまざまです。他には森林の伐採や焼畑農業、鉄鋼やセメントの製造でも発生します。

食品が食べられないまま廃棄される「フードロス」や、国内で年間100万トンといわれる服装の廃棄においても、これらを燃やす際にCO2が発生します。大量生産・大量消費型の社会を見直すことも、CO2排出量削減につながります。

世界全体(左:2019年)と日本(2022年度)におけるGHG排出量の内訳。いずれもCO2がもっとも多い

(出典:全国地球温暖化防止活動推進センターウェブサイトより)

温室効果がCO2の2万倍以上のGHGも

CO2以外の6種類は以下のとおりです。

CO2以外のGHG

- ・メタン(CH4):25

- ・一酸化二窒素(N2O):298

- ・ハイドロフルオロカーボン類(HFCs):675〜14800

- ・パーフルオロカーボン(PFCs):7390〜12200

- ・六フッ化硫黄(SF6):22800

- ・フッ化窒素(NF3):17200

それぞれの右側にある数字は「温暖化係数」といって、CO2を「1」とした場合にどのぐらいの温室効果があるかを示します。例えばメタンは「25」なので温室効果がCO2の25倍、SF6(六フッ化硫黄)に至っては2万倍以上あります。聞き慣れない名前もあると思うので、順番に説明していきます。

CH4(メタン)は、都市ガスの原料としておなじみのLNG(液化天然ガス)の主成分です。家畜の腸内発酵(ゲップ)や稲作でも排出されます。N2O(一酸化二窒素)も肥料や堆肥から排出され、酪農を含む農業部門では重要な削減対象になっています。

HFCs(ハイドロフルオロカーボン類)とPFCs(パーフルオロカーボン)は、フロンによるオゾン層の破壊問題を受けて開発された「代替フロン」ですが、最大でCO2の1万倍以上の温室効果があります。冷蔵庫やエアコンでは、オゾン層を破壊せず温室効果も少ない「グリーン冷媒」への転換が急務です。

温室効果がCO2の2万倍以上あるSF6(六フッ化硫黄)は電力プラントの絶縁体や半導体製造に、1万7千倍のNF3(フッ化窒素)も半導体製造に使われます。DX(デジタル・トランスフォーメーション)で需要が急増する半導体メーカー各社は、温室効果の低い代替ガスに切り替えるなど対策に乗り出しています。

以上のようにGHGには7種類あり、CO2以外も網羅することが重要です。

GHGの「スコープ1・2・3」とは

GHGを排出源によって3つに分類

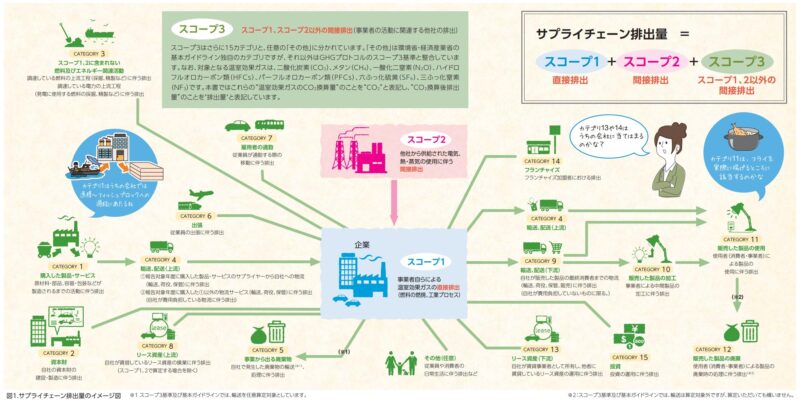

GHG算定の指針となるのが「スコープ1・2・3」。これは、GHGを排出源によって3つに分けたもので、以下のように定義されます。

-

・スコープ1

事業者自らによるGHGの直接排出(燃料の燃焼、工業プロセス) -

・スコープ2

他社から供給された電気、熱、上記の使用にともなう間接排出 -

・スコープ3

スコープ1・2以外の間接排出(事業者の活動に関連する他社の排出)

スコープ1・2・3の分類

(図:環境省「サプライチェーン排出量の算定と削減に向けて」より)

大まかにいえば、スコープ1は工場などから直接排出されるGHG、スコープ2は電力会社から購入する電力(火力発電など)、それ以外のサプライチェーン全般がスコープ3というイメージです。

スコープ1・2・3の分類は「GHGプロトコル」によるものです。GHGプロトコルは企業がGHG排出量を算定・報告するための国際的な基準で、アメリカのシンクタンク「世界資源研究所(WRI)」(※2)と、「持続可能な開発のための世界経済人会議(WBCSD)」(※3)が中心となって作成しました。

※2:WRI(World Resources Institute):50を超える国々の研究者や機関とパートナーシップを組み、社会科学・自然科学分野の研究を行う。国連環境計画(UNEP)などとともに、レポート「世界の資源と環境」を発行。本部はワシントンDC

※3:WBCSD:世界の200社以上のCEOが参加する企業連合。気候変動などの問題を解決し、持続可能な社会をめざす「Vision2050」を掲げる。本部はスイス・ジュネーブ

GHGプロトコルは、脱炭素経営における万国共通のルールといえるものです。炭素会計を進めるにあたってもその内容を理解し、改訂(※4)もフォローしておく必要があります。

※4:GHGプロトコルは改訂作業が進められており、2025年中に草案が提示、26年に最終版が発行される見通しです

15カテゴリーからなるスコープ3

注目すべきは、サプライチェーンを網羅するスコープ3。これは、企業は自社が直接排出するGHGだけでなく、自社の活動に関係するすべてのGHGに責任を持つ必要があることを示しています。

「カーボンフットプリント(CFP)」という言葉を耳にしたことがあると思います。これは、商品やサービスの原材料調達から生産、流通、販売、ユーザーサイドでの使用、廃棄、リサイクルに至るライフサイクル全体のGHG排出量を換算・表示する仕組みです。

スコープ3はすべてのCFPを網羅すべく、以下の15カテゴリーに分かれています。

スコープ3の15カテゴリー

-

・カテゴリー1:購入した製品・サービス

原材料の調達、パッケージングの外部委託、消耗品の調達 -

・カテゴリー2:資本財

生産設備の増設 -

・カテゴリー3:スコープ1・2に含まれない燃料およびエネルギー関連活動

調達している燃料・電力の上流工程(採掘・精製など) -

・カテゴリー4:輸送・配送(上流)

調達物流、横持物流、出荷物流(自社が荷主) -

・カテゴリー5:事業活動から出る廃棄物

有価のものを除く廃棄物、自社以外での輸送、処理 -

・カテゴリー6:出張

従業員の出張(飛行機、自動車、鉄道など) -

・カテゴリー7:通勤

従業員の通勤(自動車、鉄道など) -

・カテゴリー8:リース資産(上流)

自社が賃借しているリース資産の稼働(スコープ1・2に計上されるケースが多い) -

・カテゴリー9:輸送・配送(下流)

出荷輸送(自社が荷主の輸送以降)、倉庫での保管、小売店での販売 -

・カテゴリー10:販売した製品の加工

事業者による中間製品の加工 -

・カテゴリー11:販売した製品の使用

ユーザーによる製品の使用 -

・カテゴリー12:販売した製品の廃棄

ユーザーによる製品の廃棄時の輸送、処理 -

・カテゴリー13:リース資産(下流)

自社が賃貸事業者として所有し、他者に賃貸しているリース資産の稼働 -

・カテゴリー14:フランチャイズ

自社が主宰するフランチャイズ加盟者のスコープ1・2に該当する活動 -

・カテゴリー15:投資

株式投資、債券投資、プロジェクトファイナンスなどの運用 - 環境省「サプライチェーン排出量算定の考え方」をもとに作成

このうち、カテゴリー1〜8が「上流」(原材料の調達〜自社に届くまで)、9〜15が「下流」(自社から出荷されて以降)に区分けされます。

スコープ1・2・3全体像のイメージ

(図:環境省「物語でわかるサプライチェーン排出量算定」より)

スコープ1・2と比べて排出量が多いスコープ3

繰り返しになりますが、大切なポイントはGHG排出量を川上から川下に至るサプライチェーン全体でとらえること。「原材料については調達先の責任だから」、「売ったら売りっぱなし」では、削減が進まないからです。実際に製造業ではスコープ1・2の割合はわずかで、スコープ3が多くなる傾向にあります。

これがサービス業になると、カテゴリー6(出張)や7(通勤)といった移動に関する割合が、金融ではカテゴリー15(投資)の占めるウェイトが大きくなります。このようにスコープ3の15カテゴリーを見ると、炭素会計はエネルギー多消費型・GHG多排出型の企業だけでなく、すべての業種・セクターが取り組むべきものであることがわかります。

炭素会計の手順

4つのステップで進める

ここからは、炭素会計実践の流れを説明します。大きく分けて4つのステップで進めると考えて良いでしょう。

-

・ステップ1

GHG排出量の算定:スコープ1・2・3の排出量を割り出す -

・ステップ2

削減目標の設定:削減量の目標と、実現に向けた計画をつくる -

・ステップ3

GHG削減の実施:再エネ・省エネ、などでGHGを削減する -

・ステップ4

情報開示:目標に向けた削減の進捗状況を外部に公表する

排出量の算定方法

GHG排出量は、スコープ1・2・3ともに以下の式を用いて算定するのが基本です。

排出量=活動量×排出原単位(排出係数)

活動量は「石油やガス、電力を使った量」です。一方の排出原単位(排出係数)はエネルギーごとのCO2排出量を意味します。ここでは代表的なものとして、環境省が定めた原単位を紹介します。

たとえば、ガソリンの排出原単位は「2.32 t- CO2/kl」で、1キロリットルを燃やすと2.32トンのCO2を出すことを意味します。したがって100キロリットルを使った場合のCO2排出量は、以下のようになります。

活動量100×排出原単位2.32=232トン

同様に、軽油は「2.58 t- CO2/kl」都市ガスは「2.23 t CO2/1,000Nm³」など、あらゆる燃料について排出原単位が定められています。

CO2以外のGHGについては「活動量×排出原単位(排出係数)×温暖化係数」と、先に紹介した温暖化係数を掛け合わせます。排出量は「tCO2eq」(※5)という単位で表示し「CO2に換算すると何トン」と説明します。

※5:eqはequivalent(同等)を意味する

ここで紹介した算定式の事例は基本的な理屈を説明するため、わかりやすく簡略化したものです。実際は請求書や帳簿をもとに毎月のエネルギー使用量を確認し、それらを合計して年間の排出量を算定するなどの作業が生じます。

スコープ2は2通りで算定

少し面倒なのがスコープ2の電力で「ロケーション基準」と「マーケット基準」という2つの手法で算定する必要があります。

-

・ロケーション基準

排出原単位に、その国・地域の電力の平均的な係数を使う -

・マーケット基準

排出原単位に、契約先の電力会社の係数を使う

ロケーション基準は、送電網に入ればどの発電所でつくった電力かトレーサビリティの確認が難しいため、平均値を使うという理屈にもとづいています。つまり、GHGを排出しない再生可能エネルギー由来の電力(太陽光、風力、水力など)に切り替えても、削減効果が反映されません。

一方のマーケット基準では、電力会社の契約メニューごとの排出係数を使用するため、再生可能エネルギーを利用している場合などは排出係数が小さくなります。このように、ロケーション基準とマーケット基準の数値を比較することで、事業者の調達努力によりどの程度CO2排出量が削減されたかを知ることも可能です。

先に説明したとおり、現在GHGプロトコルの改訂作業が進んでいます。今後も2つの手法を併用するかも検討されており、どちらか1つに集約されたり新しい手法が導入されたりする可能性もあります。

スコープ3の算定は取引先と協力

スコープ3を正確に把握・算定するには、購入した製品やサービスのGHG排出量をサプライヤーなどの取引先から入手する必要があります。これを「一次データ(または実データ)」と呼びますが、自社の排出量を正確に把握していない事業者も多く、入手が困難なケースも少なくありません。

そのため、環境省などが用意したデータベースをもとに、部門ごとの標準的な係数を用いた推計値で算出するのが基本となっています。その場合、活動量は仕入れ金額をもとにした「金額ベース」または調達量をもとにした「物量ベース」で、排出原単位はIDEA(※6)や産業連関表(※7)を用いるのが一般的です。

※6:IDEA:国内の約5000種類の製品・サービスの環境負荷情報を提供しているインベントリデータベース

※7:産業連関表:1年間に国内の各産業部門が生産・販売した製品・サービスの経路を金額で示した統計表

正確な算定に向けて、取引量の多い事業者には一次データを提供するよう働きかける必要があります。近年は、一次データにもとづいた精度の高い算定ができるよう、大企業がサプライヤーと連携して算定ルールを整備したり、ツールを提供したりするケースも増えています。

海外では、スコープ3算定ルールの透明化・標準化をめざす「PACT(炭素の透明性のためのパートナーシップ)」(※8)というイニシアティブも立ち上がっています。

※8:PACT(Partnership for Carbon Transparency):カーボンフットプリント(CFP)の算定に関するデータの標準化、サプライチェーン上の企業間のデータ連携などに取り組む。GHGプロトコルと同じくWBCSDが立ち上げた

環境省、経済産業省、農林水産省が運営するウェブサイト「グリーン・バリューチェーンプラットフォーム」は、GHGプロトコルに準じたスコープ3の排出量算定に関するツールなどを掲載しています。

- 環境省、経済産業省、農林水産省が運営するウェブサイト

「グリーン・バリューチェーンプラットフォーム」

削減の目標設定・実施のポイント

削減実施のカギは「省エネ」「電化」「再エネ」

削減の実施にあたって大切なのが、どこからのGHG排出量が多いのかを特定すること。これは「ホットスポット」と呼ばれ、代表的なものとしてスコープ1では工業炉やボイラー、スコープ2では火力発電所由来の電力があげられます。

これらの削減に効果的な3つの施策が「省エネ」「電化」「再エネ」です。

「省エネ」は文字通り、使用するエネルギーを減らすこと。工業炉やボイラーを高効率タイプに交換すれば石油やガスの消費量が減り、GHG排出量の削減につながります。

ただしネットゼロの実現には、社会全体で化石燃料(石炭・石油・天然ガス)から脱却しなければなりません。そこで「電化」によって、これらの設備を重油焚きやガス焚きから電気式に交換する取り組みが重要になります。

電化に欠かせないのが「再エネ」です。太陽光や風力、水力などの再生可能エネルギー由来の電力を使って電気式の設備を動かせば、化石燃料フリーの設備運営が可能になります。

再エネ化はスコープ2においても、中心的な取り組みになります。自社で使用する電力を火力発電(石炭、天然ガス)由来から100%再生可能エネルギー由来に切り替え、スコープ2の排出量をゼロに近づけた企業の事例もあります。

再生可能エネルギーへの切り替えは「グリーン調達」にも関係します。これは、企業が原材料や製品を調達する際に、環境負荷が低いものを優先して選ぶ取り組みです。「低い環境負荷」は、有害化学物質の不使用やリサイクル材の使用など多様な取り組みを含みますが、もちろん「脱炭素」も大切な要素です。

例えば、工場の電力を再生可能エネルギーに切り替えたサプライヤーから部品を購入するのも「グリーン調達」です。購入側にとってはスコープ3の、サプライヤーにとってはスコープ2の削減につながり、脱炭素という共通の目標に向けてウィンウィンの関係も構築できます。

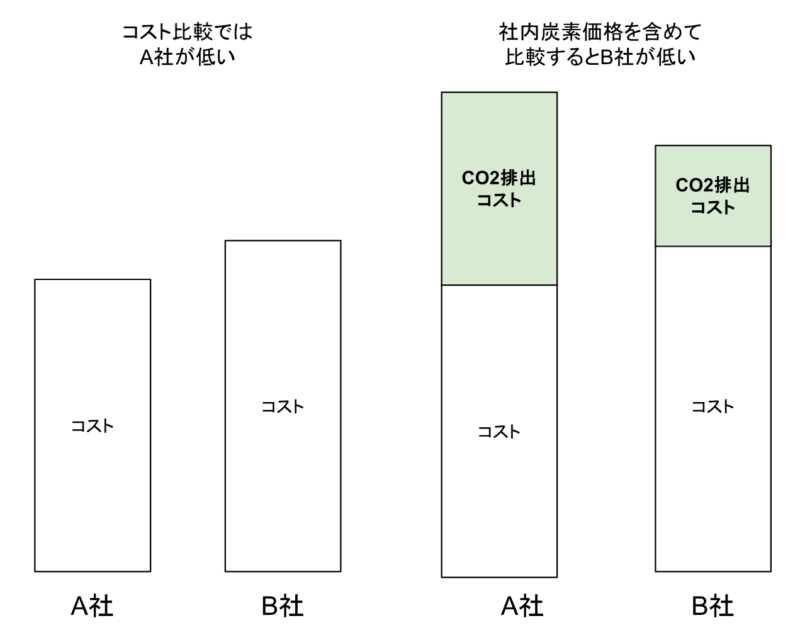

CO2排出コストを定量化しグリーン調達を推進する「社内炭素価格」

社内炭素価格(Internal Carbon Pricing)は企業が自主的に導入する「CO2の排出コストを含めて意思決定を行う」ための仕組みです。

例えば、調達先としてA社とB社を比較しており、A社の製品はコストは安いがCO2排出量が多く、B社の製品はコストは少し高いもののCO2排出量は少ないとします。このような場合に、両社のCO2排出量に社内炭素価格をかけて排出コストを定量化して比較できるようにすることで、省エネ型・低炭素の設備やサービスの導入が進めやすくなります。

環境省が「インターナルカーボンプライシング活用ガイドライン」を発表し、導入する企業も増加しています。

よく耳にする「SBT」とは

算定の次は、いつまでにどの程度削減するかの目標を設定し、そこに向けての計画をつくります。

自社独自の目標を設定しても構いませんが、2030年までに半減させ、2050年までにネットゼロというのが世界的なコンセンサスになっています。これは「パリ協定1.5℃目標」との整合性を考慮したためです。

これをグローバルで推進するためのイニシアティブが「SBT(Science Based Target:科学的根拠にもとづく目標)」です。

SBTの運営母体は英国・ロンドンに本部を置くSBTiという非営利団体で、脱炭素を目指すグローバルな組織であるCDP、国連グローバルコンパクト(UNGC)、世界資源研究所(WRI)、世界自然保護基金(WWF)の4機関をパートナーに活動しています。

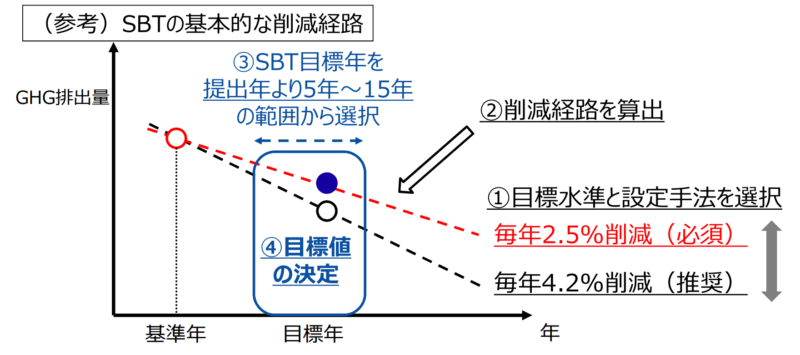

企業はまず「脱炭素する」というコミットメントレターをSBTiに送り、それから2年以内に目標を設定し、その妥当性の審査を経て認定を受けます。具体的には1.5℃目標と整合させるため2020年前後を基準年とし、スコープ1・2で毎年4.2%ずつ、スコープ3で毎年2.5%ずつの削減目標を設定します。

削減経路のイメージ。基準年は2020年前後、目標年は2030年とするケースが多い

(図:環境省「SBTについて」より)

SBT参加企業数は日本が1位

審査を経て、認定された企業はSBTiのウェブサイトで公表されます。世界では9900を超える企業がSBTにコミットまたは認定を取得。うち最多の1300社以上を日本企業が占め、2位のイギリス、3位のアメリカをしのぎます。

日本が多い背景には、環境省がSBTの取得に向けた支援を行うなど政府の後押しがあることや、「中小企業版SBT」の存在が考えられます。中小企業版は手続きの簡素化が図られ、スコープ3の目標設定が免除(※9)されています。

※9:ただしスコープ3の算定や削減に向けたコミットは必要

認定取得後は削減の進捗状況を毎年報告し、5年に1回程度目標の妥当性確認を行うなど、着実に削減の実施をうながす仕組みも備えています。取り組みのハードルは低くありませんが、SBTへの参加は「本気で脱炭素に取り組む企業」であることを国内外に示し、企業価値を上げるチャンスになります。

SBTiのトップページ。参加企業の一覧は「Companies Taking Action」というページから見られます。

情報開示のポイント

よく耳にする「CDP」と「TCFD」とは

炭素会計の仕上げとなるのが、情報公開です。外部にGHGの削減目標をコミットし、その進捗状況を開示することは、信頼性や透明性の担保につながります。

上場企業の場合は統合報告書や有価証券報告書で開示するのが一般的で、ほとんどが国際的なイニシアティブであるCDPやTCFDに準じたものになっています。

CDPは英国・ロンドンに本部を置く非営利団体で「気候変動」、「水セキュリティ」、「フォレスト(森林)」の3ジャンルで企業や団体の取り組みを評価し、8段階で格付けを行います。

TCFD(気候関連財務情報開示タスクフォース)(※10)は、気候変動が企業の財務状況に与えるリスクや機会、脱炭素経営を推進するためのガバナンスなどの情報を開示するものです。東京証券取引所はプライム市場の上場企業に対して、TCFDもしくはそれと同等の枠組みにもとづく情報開示を義務付けています。

※10:TCFDは2024年度中に解散し、その機能は非財務情報の開示基準を策定するISSB(国際サステナビリティ基準審査会)が引き継ぐことになっている

CDPとTCFDは、投資家への開示を前提としたものです。気候変動対策は投資先を決める際の重要事項になっており、企業の取り組みを横並びで比較できる指標が欲しいという要請を受け、これら2つのイニシアティブが設立されました。

非上場企業も情報開示が必要

非上場企業の場合は、自社ホームページやサステナビリティレポートで伝えるのが一般的です。情報開示の重要性は、上場・非上場を問いません。脱炭素への取り組みは金融機関に融資を受ける際に重視されますし、取引先や消費者から選ばれるポイントにもなります。

脱炭素に先進的な地域である米国・カリフォルニア州では、非上場企業にも情報開示を義務付けています。今やビジネスが国境を超えるのは当たり前で、こうした海外の動きが日本に波及するのも時間の問題かもしれません。「攻めの炭素会計」で、積極的に情報開示に取り組みたいものです。

まとめ 炭素会計は必須のスキルに

以上、炭素会計について説明してきました。

炭素会計は脱炭素経営と一体であり、今後その重要性をさらに増していくのは間違いありません。こうしたスキルをもった人材に対する求人が、ここ数年で6倍近くに伸びたという報告があります。近年になって「脱炭素アドバイザー」や「炭素会計アドバイザー」などの資格制度も設立され、急速にニーズが高まっていることもうかがえます。炭素会計のスキルは、自社の成長を通してサステナブルな社会を実現させるカギになるでしょう。