CO2排出量の算定|炭素会計 実践入門1

CO2排出量の算定は、脱炭素経営の第一歩です。本ページでは、2025年最新情報をもとに、炭素会計の基本として「CO2排出量の算定方法」をスコープ1・2・3別にわかりやすく解説します。

算定に必要なデータや排出係数の使い方、算定時の注意点まで、初心者の方にも理解しやすい形でまとめました。

目次

- 1 炭素会計とは?

- 2 なぜ炭素会計が必要なのか

- 3 炭素会計の算定ステップ

- 4 算定の基本式と係数の組み合わせ方

- 5 算定の除外と注意点

- 6 排出原単位データベースの使い方

- 7 スコープ・カテゴリ別の算定のポイント

- 7.1 スコープ1:自社の直接排出(燃料・工業プロセスなど)

- 7.2 スコープ2:使用した電気、熱、蒸気の使用に伴う間接的な排出

- 7.3 スコープ3:サプライチェーンによる間接排出

- 7.4 スコープ3 カテゴリ1|購入した製品・サービス

- 7.5 スコープ3 カテゴリ2|資本財

- 7.6 スコープ3 カテゴリ3|エネルギー関連活動

- 7.7 スコープ3 カテゴリ4・9|輸送・配送(上流・下流)

- 7.8 スコープ3 カテゴリ5|事業から出る廃棄物

- 7.9 スコープ3 カテゴリ6|従業員の出張

- 7.10 スコープ3 カテゴリ7|従業員の通勤

- 7.11 スコープ3 カテゴリ8|リース資産(上流)

- 7.12 スコープ3 カテゴリ10|販売した製品の加工

- 7.13 スコープ3 カテゴリ11|販売した製品の使用

- 7.14 スコープ3 カテゴリ12|販売した製品の廃棄

- 7.15 スコープ3 カテゴリ13|リース資産(下流)

- 7.16 スコープ3 カテゴリ14|フランチャイズ

- 7.17 スコープ3 カテゴリ15|投資

- 8 参考リンク集

- 9 invox炭素会計なら、脱炭素経営がもっと手軽に

炭素会計とは?

炭素会計とは、自社の事業活動によって排出される温室効果ガス(GHG)の排出量を算定し、削減を計画・実施し、その進捗状況を外部に開示するまでの一連の取り組みを指します。

対象の温室効果ガスは7種類あり、それぞれ温暖化への影響が異なりますが、同じ単位で扱うために地球温暖化係数でCO2相当量に換算した単位(CO2e、CO2eq:シーオーツー イクイヴァレント)で扱います。

炭素会計の目的

炭素会計の主な目的は、企業が自社のCO2排出量を正確に把握し、削減するための具体的な対策を立てることです。

事業者が炭素会計に取り組むことの意義・意味は以下のような点が挙げられます。

①気候変動対策を推進する

炭素会計を通じて、企業は自社のCO2排出量を把握することが、気候変動対策の第一歩となります。

②取引先や消費者から選ばれる企業になる

「環境や社会に貢献できるものを選択して購入したい」という消費者が50%を超えているというリサーチ結果もあります。環境問題に取り組み、それを伝えることは年々重要性が高まっています。

③社員のモチベーションや人材獲得力を向上させる

企業を選ぶ際に、環境への取り組みなどの社会的責任を重視する傾向が強くなっています。エシカル就活といった言葉も出てきたように、若い世代ほど、エシカルな企業選びが大きな要素となっています。

④資金調達の条件を有利にする

ESG投資やESG融資など、ESG・SDGsに取り組み、情報を公開している事業者が好条件で投資や融資を受けられる状況が整ってきています。

⑤炭素コストの増加への対策をする

CO2排出量に価格をつけることでCO2排出量の削減や吸収の取り組みを加速させる「カーボンプライシング」という取り組みがあります。

炭素税や排出権取引、カーボンクレジットなどが該当し、CO2排出量は金銭換算されてコストとなると、CO2排出量の削減がイコール、コストの削減にもつながります。

取引先からも消費者からも社員からも選ばれ、しっかりと利益を出して事業を継続するために、脱炭素経営への取り組みは今や必須となっています。

なぜ炭素会計が必要なのか

炭素会計の重要性を理解するには、まず地球温暖化がどれほど深刻な問題になっているのかを知ることが必要です。そして、世界や日本がどのような脱炭素の取り組みを進めているのか、その中で事業者がどのような役割を果たすべきかを見ていきましょう。

地球温暖化の現状

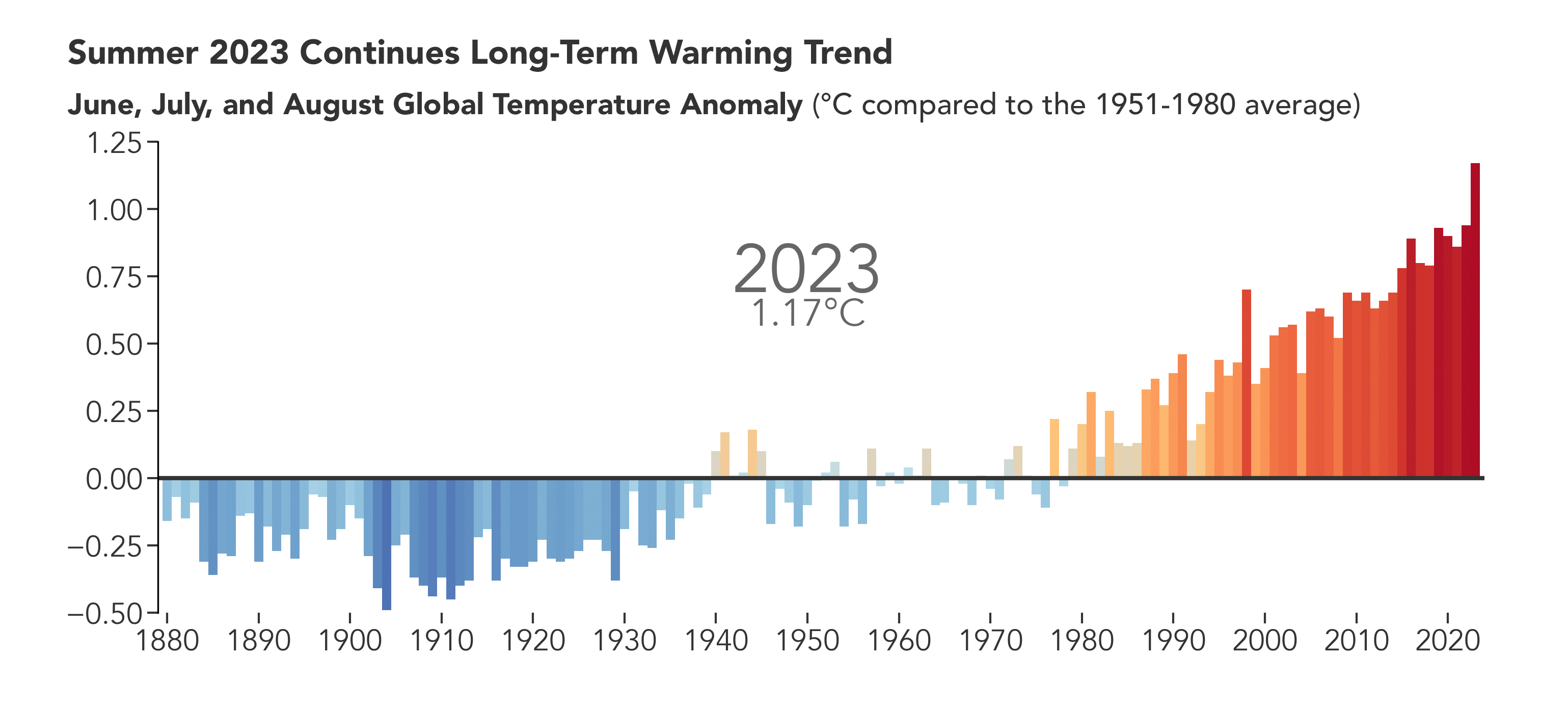

(図:NASA’s Goddard Space Flight Center「Summer 2023 Temperature Media Resources」より)

地球の気温はこの100年ほどで徐々に上昇してきましたが、特にここ40年間は急激な温暖化が進んでいます。産業革命以降、平均気温はすでに約1.1℃上昇しており(※1)、もしこのまま有効な対策が取られなければ、今世紀中に最大4.8℃まで上昇するシナリオ(※2)も現実味を帯びています。

※1 出典:IPCC 第6次評価報告書

※2 出典:環境省 気候変動に関する政策資料(2024年版)

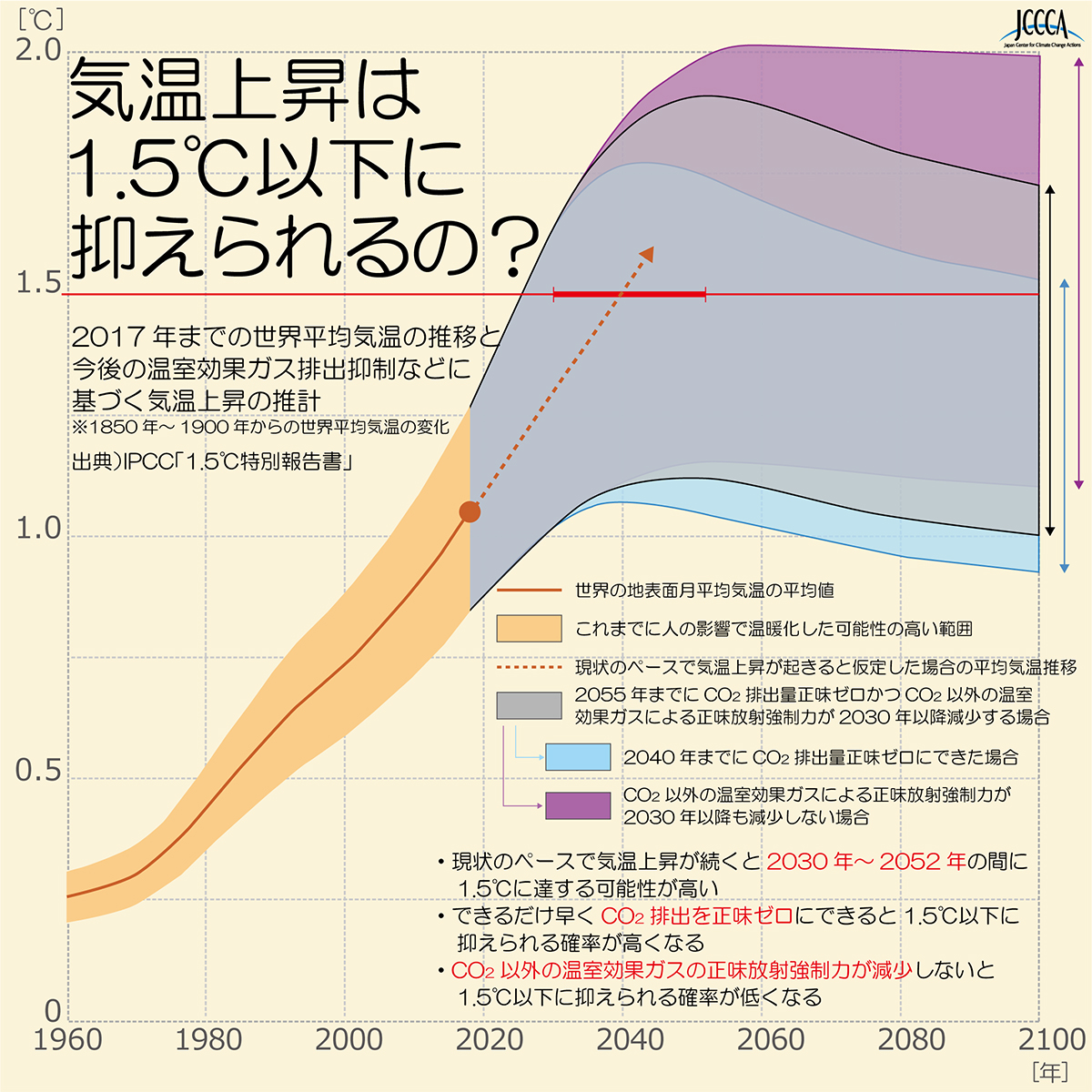

(図:JCCCA「全国地球温暖化防止活動推進センター」より)

科学的には、1.5℃の気温上昇が「戻れない臨界点」だとされており、それを超えると急速な温暖化が進行し、取り返しのつかない事態に至ると警告されています。そして実際に、2025年1月には1.5℃を超えたという報告がEUの気象機関から発表されており、状況はさらに切迫しています。

世界の脱炭素の取り組み動向

この深刻な気候変動に対して、国際的な合意としてパリ協定(2015年)が締結されました。パリ協定では、次の2点が世界共通の目標として掲げられています。

- ・平均的な気温上昇を産業革命以前に比べて2℃より十分低く保つとともに、1.5℃に抑える努力を追求する

- ・今世紀後半までに人為起源GHG排出をネットゼロにする

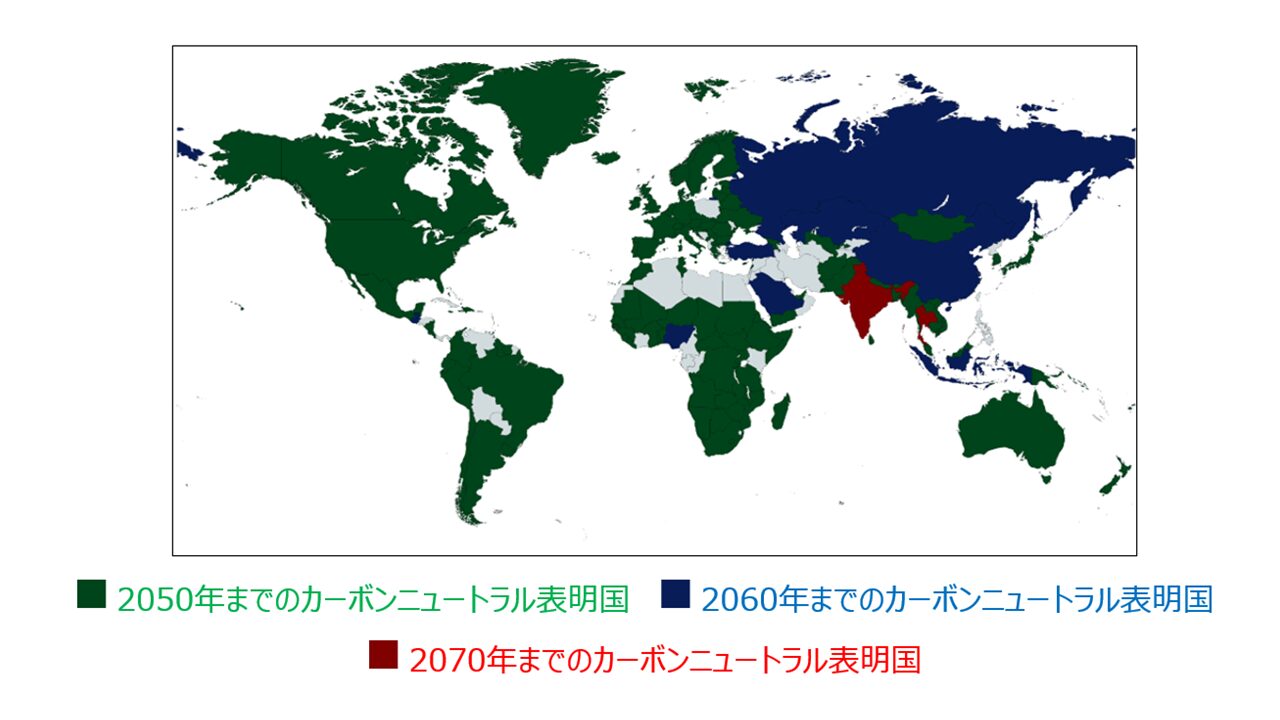

これに基づき、2021年11月時点では、こちらの世界地図にある154カ国が期限を定めたカーボンニュートラルの実現を表明しています。

また、国家単位だけでなく、TCFDやSBT、RE100といったさまざまなイニシアチブも活発に活動しています。

(図:経済産業省「令和4年度エネルギーに関する年次報告(エネルギー白書2023)」より)

日本国内の脱炭素の取り組み状況

日本政府は、2050年までに温室効果ガスの排出を実質ゼロにする「カーボンニュートラル」の実現を2020年に公式に宣言しました。これを達成するための中間目標として、2030年度までに2013年度比で46%削減することも掲げられています。

この長期的な目標に向けて、政府と企業が連携しながら、以下のような取り組みが進められています。

- ・エネルギー基本計画の見直し(再生可能エネルギー、原子力を増やし、火力を減らす)

- ・プライム上場企業に対する気候関連情報開示の義務化

- ・GXリーグ(カーボンニュートラルの実現へ向けた取り組みを行う産官学の協動の場)の創設

- ・排出権取引制度(GX-ETS)の整備

国内の部門別CO2排出量と企業の役割

(図:JCCCA「全国地球温暖化防止活動推進センター」より)

日本国内のCO2排出量を部門別に見てみると、企業活動に関連する排出が大半を占めていることが分かります。

- ・電気・熱配分前では、発電部門が約40%を占める

- ・電気・熱配分後では、産業・運輸・業務その他部門の排出が多く、大半が企業活動において排出されている

したがって、日本全体でCO2排出量を減らし、カーボンニュートラルを実現するには企業の事業活動におけるCO2排出量を削減していくことが重要です。

事業者に求められる対応

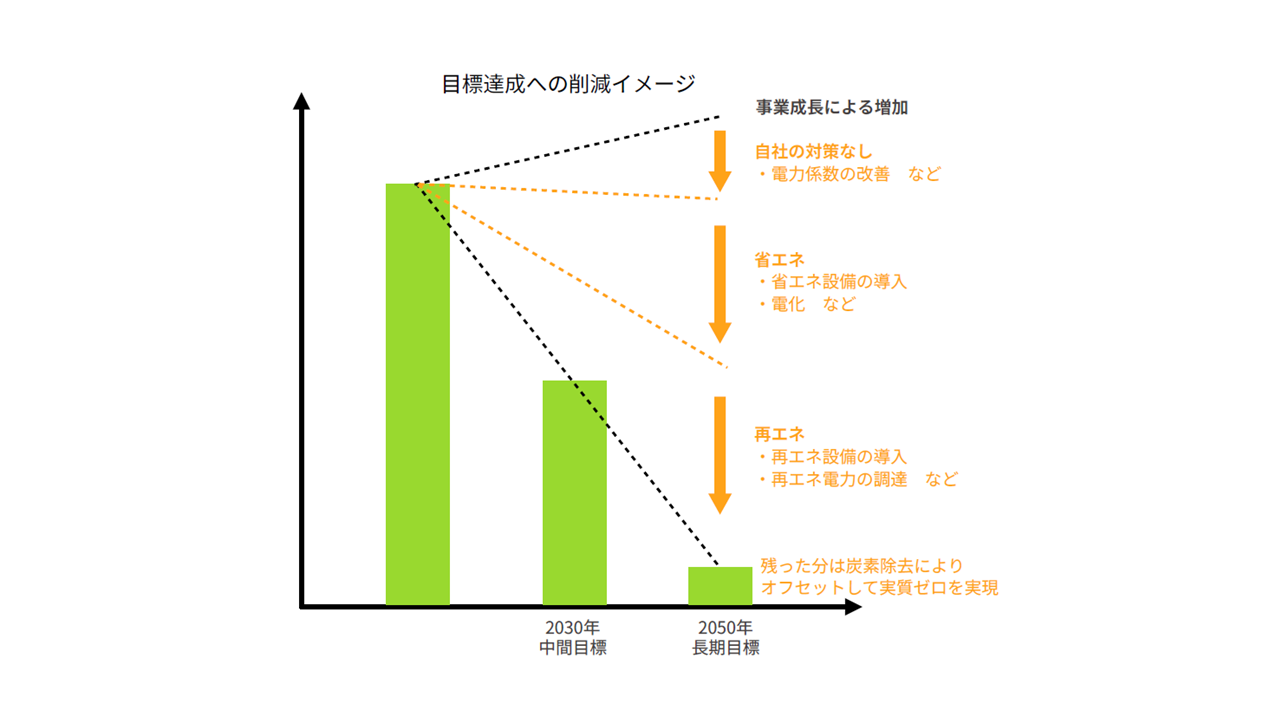

2050年の脱炭素目標に向けて、企業は次のようなステップで中長期的な対策を立てることが求められています。

- 1.将来の事業成長シナリオを見据え、CO2排出量の増加分も含めたベースラインを設定

- 2.電力係数の改善や再エネ導入、省エネ施策による削減計画の立案

- 3.残った排出については、カーボンクレジットやCO2吸収技術を活用したオフセットにより「実質ゼロ」へ

オフセットとは、事業でのCO2排出分について、CO2の吸収や削減を行ったり、クレジットを購入して相殺することを指します。

排出されたCO2は100年~1000年の単位で大気に残り続けるため、過去の排出分に対する責任としても、CO2の吸収や除去を行うネガティブ・エミッション・テクノロジー技術(CO2除去技術)などへの取り組みが求められています。

このように、気候変動が現実の脅威として迫っている中で、炭素会計を導入し、自社のCO2排出量を管理・削減していくことは、企業にとって不可欠な行動であると言えるでしょう。

炭素会計の算定ステップ

算定の基本ステップはとてもシンプルで、この3ステップに沿って進めれば、はじめて炭素会計に取り組む企業でも、自社のCO2排出量を無理なく把握することができます。この章では、それぞれのステップについて、分かりやすく解説していきます。

STEP1|目的の設定

まず最初に行うべきは、「なぜ炭素会計を行うのか」という目的を明確にすることです。

-

・サプライチェーン全体のCO2排出量を把握したい(これから取り組むという方は、ここに該当)

- スコープ1〜3を網羅的に算定し、標準係数を使っておおまかに全体像をつかむ

-

・削減対象を見極めて対策を講じたい

- CO2排出量の大きい項目を一次データで詳細に把握

-

・進捗を測定して評価したい

- 毎年同じ条件で比較可能なデータを収集・管理

-

・外部に報告したい(取引先、投資家、顧客など)

- データの出所や計算根拠を明確にし、透明性ある情報開示を行う

このように、「何のために算定するのか」を最初に決めておくことで、その後の判断や作業がブレにくくなります。

STEP2|算定範囲の検討

次に、どの範囲までCO2排出量をカウントするかを検討します。

事業範囲の決定|拠点・グループ会社の扱い

出資または支配している事業がある場合、「どの拠点やグループ会社まで含めるか」という視点で算定の範囲を決めます。これには、以下のいずれかの基準を用いて判断します。

出資比率基準(Equity Share Approach)

対象事業からのCO2排出量を、その事業に対する「出資比率(株式持分)」に応じて算入する方法です。

たとえば25%出資している合弁会社がある場合、その会社のCO2排出量のうち25%分を自社のCO2排出量としてカウントします。

支配力基準(Control Approach)

支配下にある事業からのCO2排出量の100%を算入するというものです。

支配下にあるかどうかの判断は、さらに「財務支配力基準」と「経営支配力基準」の2つに分かれます。

「支配力基準」の「財務支配力基準」を採用し、連結決算の対象までを算定範囲とするのが一般的ですが、自社単体などできる範囲から段階的に広げる場合もあります。

ここがポイント|現実的な範囲から始める

グループ会社の全体像を把握したうえで、リソースに応じた無理のない算定範囲の設計を行うことが重要です。

すべてを網羅しようとするのではなく、「まずは自社単体から始め、徐々に影響力の強いグループ会社の算定に着手する」という姿勢が、実務上も継続可能で効果的な進め方といえます。

どちらを選ぶかは企業の方針や開示先の要件によって異なりますが、最初に統一した基準を決めておくことで、算定作業の整合性が保てます。

STEP3|CO2排出量の算定

目的と範囲が定まったら、実際に自社のCO2排出量の算定を行います。

GHGプロトコルに基づいたCO2排出量の分類

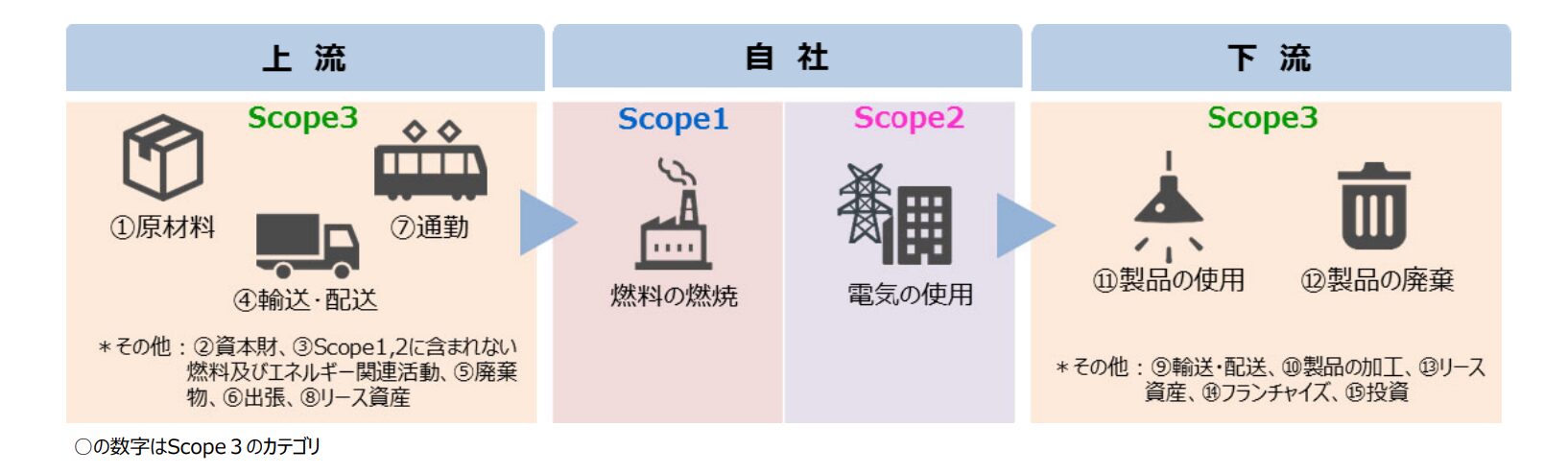

算定はGHGプロトコルという世界標準の温室効果ガス(GHG:Green House Gas)の算定・報告のルールに従います。これに基づき、企業はCO2排出量をスコープ1、2、3に分類し、それぞれの排出源をどのように扱うかを決めます。

- ・スコープ1:自社が自ら燃料を使用したことによる排出(例:工場のボイラー、社用車の燃料)

- ・スコープ2:電気の使用に伴う排出

- ・スコープ3:自社が直接排出していないが、事業活動に関連して発生する排出(例:原材料の輸送、社員の出張、製品の廃棄など)

スコープ1、2、3を合わせて「サプライチェーン排出量」と言い、サプライチェーン全体を算定、削減していこうというのがGHGプロトコルの考え方です。

(図:環境省「グリーン・バリューチェーン・プラットフォーム」より)

算定の基本式や計算方法については、次章以降で詳しく解説します。

算定の基本式と係数の組み合わせ方

この章では、CO2排出量の算定式と、それに必要な活動量・排出係数の考え方について解説します。

炭素会計の算定式はとてもシンプルで、基本は以下の計算式に基づきます。

- ・活動量:実際に使った燃料の量や電力量など

- ・排出係数:その活動がどれだけCO2を排出するかを示す係数

炭素会計の算定は、食事のカロリー計算とよく似ている

炭素会計の算定は、食事のカロリー計算をイメージすると理解しやすくなります。

例:おにぎり1個=150kcal、10個食べた → 150kcal × 10個 = 1500kcal

炭素会計も同じような方法で計算します。

例:10,000kWhの電力を使用し、その電力1kWhあたりのCO2排出量(排出係数)が0.4kg-CO2だった場合

排出量(CO2e) = 10,000kWh × 0.4kg-CO2/kWh = 4,000kg-CO2(=4t-CO2)

このように、活動量と排出係数を掛け合わせることで、各活動がどれくらいのCO2を排出しているかがわかります。

スコープごとの活動量と排出係数の組み合わせ

算定式はシンプルですが「活動量」と「排出係数」の組み合わせは、スコープごとに異なります。

使用する係数や参照場所などの具体的な解説は後続の章で行うため、まずはスコープごとの違いを理解しましょう。

スコープ1・2

活動量としては、燃料の使用量や電力・蒸気の消費量といった物量データが必要です。

排出係数には、「温対法(地球温暖化対策推進法)」として整理された標準的な排出係数を使用します。これらは環境省などが公表している数値で、燃料の種類ごと、電力の供給方法ごとに設定されています。

作業量はやや多くなりますが、表計算ソフトでも十分に対応可能な範囲といえます。

スコープ3

一方でスコープ3では、取引先や活動の種類が多岐に渡り、活動量には金額ベースや物量ベースなど複数のパターンがあります。

この選択が、算定の工数や精度に大きな影響を与える重要なポイントとなります。

スコープ3算定の現実的なアプローチ

スコープ3は取引が多岐に渡り、件数も多いため、データの種類ごとの特性を理解し、段階的に算定するのが良いでしょう。

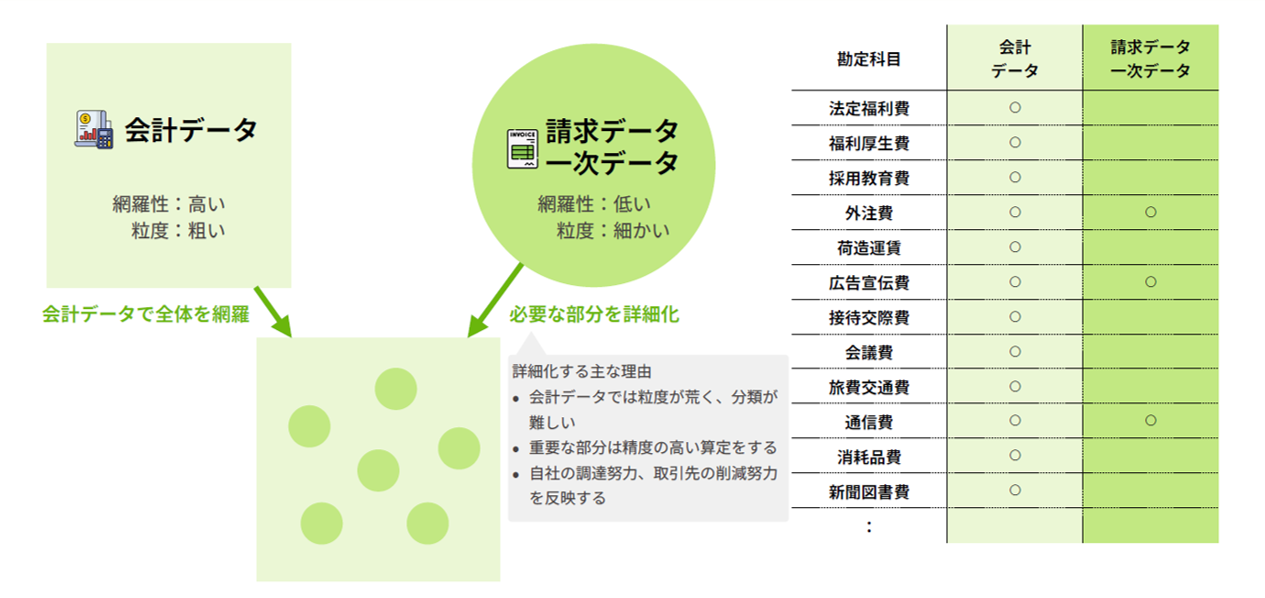

主に使われるのは、「会計データ」と「請求データ・一次データ」の2つです。

それぞれには以下のような特徴があります。

-

・会計データ

会社全体の支出を勘定科目や補助科目ごとの金額単位で広くカバーできる。

網羅性は高い一方、内容が大まかであるため、算定精度はやや粗くなりがち。 -

・請求データや一次データ

取引の中身や使用量などを活動単位や物量単位で詳しく把握でき、より正確なCO2排出量の算定が可能。

一方、すべての取引についてデータをそろえるのは難しく、網羅性には限りがある。

この違いを踏まえ、スコープ3の算定は次のような流れで進めるのが現実的です。

-

①まずは会計データで全体を網羅

まずは勘定科目・補助科目単位で、どのカテゴリにどれだけの支出があるのかを把握し、排出係数を掛けて大まかに算定します。

-

②請求書や一次データを使って重要な項目を詳細化

①のうち、ボリュームが大きい、もしくは内容が多岐にわたっている項目に対して、請求書や一次データを使って細かく分解し、より精度の高い算定を行います。

たとえば、自社の状況に合わせ、次のようにデータの種類を使い分けることが考えられます。

- ・外注費:内容が多岐にわたり、会計データのままだと粒度が粗いため、請求書ベースで活動内容を細分化して算定する。

- ・広告宣伝費や通信費:金額のインパクトが大きいため、一次データを収集し、正確な活動量に基づいて算定する。

このように、全体は粗く把握しつつ、重要な部分は精緻に対応するという考え方で進めることで、工数を抑えながら算定精度を確保することができます。

算定の除外と注意点

算定の除外

サプライチェーン排出量を算定する際にはスコープ1、2、3及びスコープ3の全カテゴリを算定するのが基本になりますが、全体への影響や算定の負荷から一部を除外する事も可能です

ただし、除外には明確なルールがあり、適切に扱わなければ信頼性や透明性が損なわれてしまいます。

除外が認められる条件は、次の5つです。

-

・該当する活動が存在しない場合

自社の事業形態において該当するカテゴリや排出源がまったく存在しない場合は、除外して問題ありません。 -

・CO2排出量が非常に小さく、全体への影響が軽微な場合

スコープ3全体に対する影響がごくわずかで、結果にほとんど影響を与えないと判断できるものは除外できます。 -

・自社が排出や削減に影響を及ぼせない場合

自社では排出の管理や改善ができない範囲(例:取引先のそのまた先など)で、コントロール不能な場合に該当します。 -

・必要なデータの収集が著しく困難な場合

海外拠点の情報が統一されていない、過去の履歴が取得できないなど、合理的な理由でデータが得られない場合には除外が認められます。 -

・自社が設定した算定目的に照らして不要と判断される場合

算定対象を除外した場合は、どのような理由で、どの範囲を対象外としたかを明確にして開示することが必要になります。

算定対象を除外した場合は、どのような理由で、どの範囲を対象外としたかを明確にして開示することが必要になります。

算定時の注意点

炭素会計の算定は、正確さと信頼性が求められる業務です。以下の4つの視点を意識することで、信頼性の高い算定ができます。

①抜け漏れをなくす

意図していなくても抜け漏れがあると、故意にCO2排出量を低く見せるグリーンウォッシュという批判を受ける可能性があります。会計データとの整合性を取り、全体を網羅するようにしましょう。

②徐々に細分化する

いきなり細かく算定しようとするとあまり重要ではない部分に手間をかけてしまい必要以上にコストがかかってしまいます。

全体像を把握した上で、優先順位をつけて徐々に細分化することで目的に合った最適な算定を心がけましょう。

③保守的に算定する

利用する排出係数の選定など、人の判断が入る場合があります。迷った場合は保守的(CO2排出量が多くなる方)を採用するようにしましょう。自社に有利な方を選択しているとグリーンウォッシュという批判を受ける可能性があります。

④算定方法と根拠を記録に残す

社外への情報公開や、同じ方法で算定して経年変化を追えるように使用したデータや方法を残しておくようにしましょう。

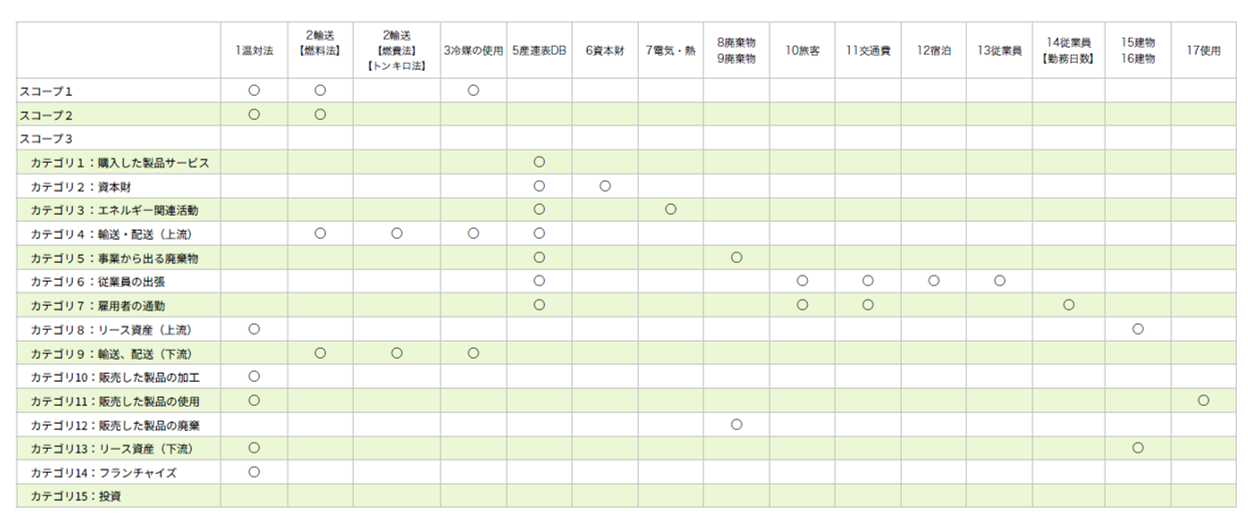

排出原単位データベースの使い方

各カテゴリの算出に進む前に、よく使う資料を確認しましょう。

炭素会計でCO2排出量を算定する際に、ほぼすべてのケースで参照することになるのが「排出原単位データベース」です。

特にスコープ3の算定では、活動量に適切な係数を掛け合わせる必要があるため、この章ではこのデータベースの使い方を簡単に説明します。

排出原単位データベースとは?

「排出原単位データベース」は、環境省が提供している温室効果ガスの排出係数一覧表です。

スコープやカテゴリごとに対応した係数とその算定方法がExcel形式で整理されており、誰でも無料でダウンロードして使用できます。

スコープ・カテゴリごとの対応表

データベース内は複数のシートに分かれており、どのスコープ・カテゴリに対してどのシートを参照すればよいかを把握するのが、初心者にとっての第一関門です。

「どこを見ればよいのか分からない…」という状態に陥らないために、対応表を用意しました。

たとえば、下記のように参照します。

-

・スコープ1の算定に使うのは、

- 「1.温対法」「2.輸送(燃料法)」「3.冷媒の使用」などのシート

-

・スコープ2(電力)の算定に使うのは、

- 「4.電力」シート(ロケーション基準/マーケット基準を選択)

-

・スコープ3のカテゴリ別算定に使うのは、

- 各カテゴリごとに対応したシートが分かれており、カテゴリ1(購入した製品・サービス)なら「5.購入品」

排出原単位データベースは、一見すると情報量が多く圧倒されがちですが、対応表と目次の関係を理解できれば、非常に強力な実務ツールになります。

「検索機能(Ctrl + F)を活用してキーワードで係数を探す」「業種や用途にあわせたフィルタをかけて、不要な情報を省く」「自社でよく使う項目は別シートにまとめておく」など、自分なりの使い方にカスタマイズするのもおすすめです。

スコープ・カテゴリ別の算定のポイント

本章では、スコープ1〜3、各カテゴリごとの算定方法や考え方について具体的に解説していきます。

その前提となるのが、炭素会計における基本の算定式です。このシンプルな式に当てはめて、スコープやカテゴリごとに「どの活動量を使い」「どの係数を掛けるか」を決めていくのが算定作業の基本となります。

すべてのカテゴリで共通するCO2排出量の算定式は、次のとおりです。

- 排出量(CO2e)= 活動量 × 排出係数

- ・活動量:使った電力や燃料の量、購入した金額や移動距離など、排出の元となる行動量

- ・排出係数:その活動がどれだけCO2を出すかを示す係数

続く各セクションでは、この考え方に基づいて、スコープ1〜3・カテゴリ1〜15の算定方法を順に解説していきます。

スコープ1:自社の直接排出(燃料・工業プロセスなど)

算定対象

スコープ1では、自社の事業において直接的に排出している温室効果ガスが算定対象になります。

具体的には、燃料を使った・燃やした・フロンが漏れたといった、自社の管理下で排出されたガスをすべて含みます。

主な排出源は以下の4つに分類されます。

①エネルギー起源CO2

自社拠点での燃料使用にともなう排出(例:社用車のガソリン、施設で使用した都市ガス、重油など)

②非エネルギー起源CO2

燃焼以外の化学反応や処理工程で発生する排出(例:セメント製造、生石灰の製造、廃棄物焼却など)

燃料を使わなくても発生するプロセス起源の排出も、スコープ1に含まれます。

③その他の温室効果ガス(CH₄、N₂Oなど)

農業や畜産業などで発生するCO2以外のガス(例:畜産由来のメタン、肥料からの一酸化二窒素など)

④フロン類の漏えい

冷凍・空調設備などからの漏えい(例:業務用冷蔵庫、エアコンなど)

フロン排出抑制法により、一定規模以上の業務用冷凍・空調機器には定期点検と記録の保管が義務づけられており、保守点検の記録やフロンの補充履歴によって、漏えいの有無を判断できます。記録が不明な場合は、保守業者への確認も有効です。

フロン類は地球温暖化係数(GWP)が高いため、排出量としては少なくても大きな影響を及ぼします。

算定方法

分類①エネルギー起源CO2の場合

- ・活動量:燃料や原材料などの使用量

- ・排出係数:環境省の「算定方法及び排出係数一覧」などに掲載された係数を使用

分類②~④の場合

- 該当する活動があれば「算定方法・排出係数一覧」の計算式に従い算定

ここがポイント|排出源を把握し、優先度の高い項目から着手

スコープ1は、対象範囲が比較的明確であるため、データさえ揃えば比較的スムーズに算定が可能なスコープです。

まずは主要な燃料使用・設備稼働・フロン漏えいの有無を洗い出し、優先度の高いものから取り組むのがおすすめです。

スコープ2:使用した電気、熱、蒸気の使用に伴う間接的な排出

算定対象

スコープ2では、自社が購入した電力、熱、蒸気の使用により、他社(主に電力会社)の発電時に発生する排出を、自社の間接排出として算定します。

たとえば、事業所で使う照明や空調、サーバーの稼働での電力使用に伴う排出は、スコープ2に該当します。

排出自体は電力会社や熱供給事業者が行っているものですが、そのエネルギーを使用する企業の責任として、スコープ2で把握する必要があります。

ロケーション基準とマーケット基準

スコープ2の算定では、同じ電力使用量でも、2つの異なる基準(ロケーション基準とマーケット基準)でCO2排出量を算出します。

それぞれの違いは以下の通りです。

| 内容 | 特徴 | |

|---|---|---|

| ロケーション基準 | 地域平均の排出係数を使用 | 電源構成にかかわらず一律の係数を適用 |

| マーケット基準 | 電力会社や契約メニューごとの係数を使用 | 企業が選んだ電力の種類や契約内容が反映される |

たとえば、同じ10,000kWhを使っていても、

- ・ロケーション基準:全国平均の排出係数で算定

- ・マーケット基準:再エネ100%契約ならCO2排出量は0としてが算定可能

このことから、ロケーション基準とマーケット基準の差分を見ることで再生可能エネルギーの導入効果を見える化でき、脱炭素の取り組みを社外へ示すうえでも非常に重要な指標となります。

算定方法

① ロケーション基準(地域ベース)

- ・活動量:電力使用量(kWh)

- ・排出係数:「電気事業者別排出係数一覧」電気事業者・メニュー別調整後排出係数の全国平均係数を使用

② マーケット基準(契約ベース)

- ・活動量:電力使用量(kWh)

- ・排出係数:「電気事業者別排出係数一覧」電気事業者・メニュー別調整後排出係数を使用

-

【参考】環境省|算定方法・排出係数一覧

ここがポイント|電力使用量の把握と基準の併記

スコープ2は、比較的データが集めやすく、取り組みやすいスコープです。

まずは、電力使用量を拠点ごと・月別に整理・集計することから始めましょう。

あわせて、使用している電力メニュー(再エネの有無)を確認し、ロケーション基準とマーケット基準の両方で算定することが、企業の脱炭素の取り組みを定量的に示すうえで効果的です。

スコープ3:サプライチェーンによる間接排出

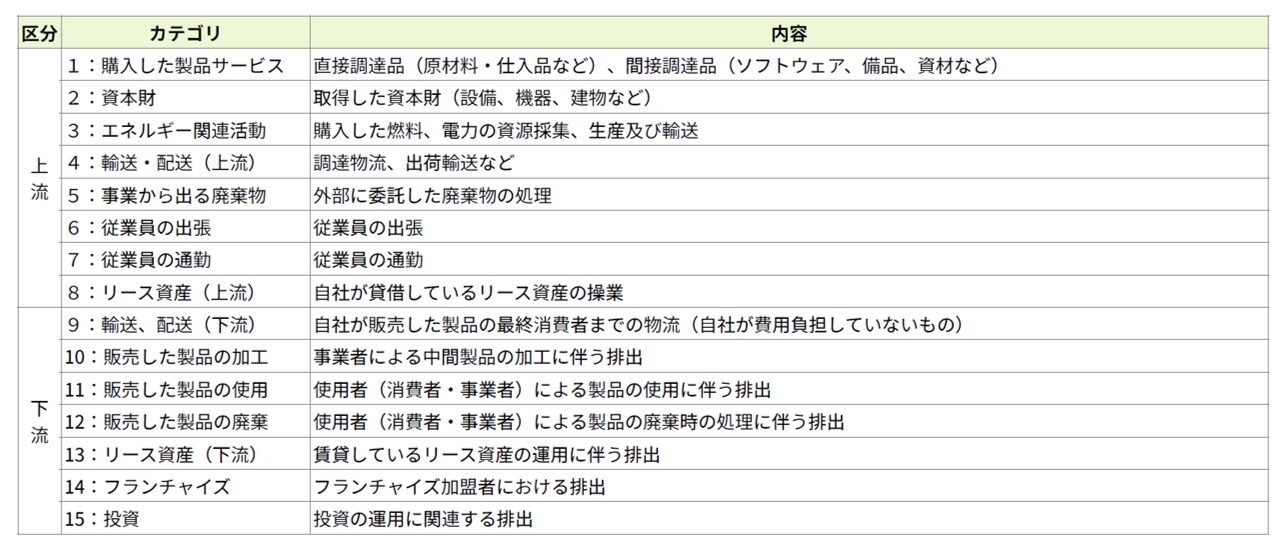

スコープ3では、企業のサプライチェーンに関連する間接的な温室効果ガス排出を15のカテゴリに分けて算定します。これには、原料調達から製造、物流、販売、廃棄、さらには従業員の通勤や出張まで、多岐にわたる排出源が含まれます。

スコープ3は、上流と下流に大きく分かれます。

どのカテゴリが自社に関係しそうかを意識しながら読み進めてください。

上流|カテゴリ1~8

製品やサービスの購入、物流、自社の廃棄物、従業員の出張や通勤、リース資産の操業などが含まれます。これらは自社が費用を支払って対価を得ているものであり、自社の選択による影響力が大きい部分です。

スコープ2は、比較的データが集めやすく、取り組みやすいスコープです。

下流|カテゴリ9~15

輸送、加工、製品使用、廃棄など、自社の手を離れた後の活動が含まれます。これらは、正確な把握が難しいため、シナリオ(条件)を設定して算定するのが一般的です。

上流に比べると、下流のカテゴリは自社の影響力が小さく、正確性にも限界がある点が多いです。これを考慮しつつ、それぞれのカテゴリに対して適切な算定方法を選んでいきます。

スコープ3 カテゴリ1|購入した製品・サービス

算定対象

自社が購入・取得したすべての製品・サービスが対象となります。

ダブルカウントを回避するため、他のスコープやカテゴリで算定するのもの(スコープ1,2、カテゴリ2:固定資産、カテゴリ4:輸送・配送(上流)、カテゴリ5:事業から出る廃棄物 など)は除外して算定します。

算定方法

自社が購入・取得したすべての製品・サービスが対象となります。

ダブルカウントを回避するため、他のスコープやカテゴリで算定するのもの(スコープ1,2、カテゴリ2:固定資産、カテゴリ4:輸送・配送(上流)、カテゴリ5:事業から出る廃棄物 など)は除外して算定します。

① 会計データ・請求データから金額ベースで算定

- ・活動量:製品・サービスごとの金額(勘定科目・補助科目単位など)

- ・排出係数:排出原単位データベース「5産連表DB)」を使用

-

排出原単位データベースの「5産連表DB」では、約400の部門ごとに金額ベースまたは物量ベースの排出係数が定義されています。

金額ベースには生産者価格と購入者価格の排出係数の設定がありますが、生産者から直接購入している場合は生産者価格、商社や小売を介して購入する場合は購入者価格ベースの排出係数を利用します。 -

「5産連表DB」の部門の判断に迷った場合は「産業連関表 報告書」を参照

自社の活動と「5産連表DB」の部門を合わせていきますが、部門名だけでは、判断が難しい場合が多く存在します。

そのような場合は、元となっている総務省の「産業連関表」に品目例などが掲載されているため参照すると良いでしょう。

ただし、「5産連表DB」と「産業連関表」の部門が必ずしも一致していない場合があります。双方の年度の整合性が取れていないことが原因のため、最新の産業連関表に記載がない場合は、過去の産業連関表を遡ると記載されている場合があります。【参考】総務省|産業連関表

② 取引先からの一次データを収集する

AWSやMicrosoft Azureなど、CO2排出量を管理画面で提示しているサービスや、製品ごとにCO2排出量を公表しているメーカーなどのデータを活用します。

- ・活動量:提供された使用実績や製品単位の利用情報

- ・排出係数:提供データ内に含まれる、または公開されている係数を使用

ここがポイント|まずは会計データで全体を把握し、重要項目から精緻化

カテゴリ1は非常に広範囲にわたるため、以下のような段階的アプローチが効果的です。

- 1.会計データを基に、金額ベースでCO2排出量を算定

- 2.重要度の高い取引については、請求データや一次データを取得し精度を高める

- 3.必要に応じて、産業連関表を参考に部門を選定し、5産連表DBの適切な排出係数を適用

スコープ3 カテゴリ2|資本財

算定対象

対象は、算定対象期間に自社が購入または取得した有形固定資産(パソコン、車両、建物、機械設備など)の建設・製造及び輸送から発生する排出です。財務会計上「固定資産」として扱われるものを対象とし、それ以外の調達はカテゴリ1で算定します。

基本的には有形固定資産が対象となり、知的財産や人的財産等の無形資産は対象外となりますが、ソフトウェアは対象になります。

複数年に渡り建設・製造されている場合は、財務会計上の「固定資産」の計上と合わせます。

中古資産については明確なルールがないため、「算定対象外とする」「新規取得時と同様に扱う」等の方針を決め、その理由を記録して残すようにします。

算定方法

自社が購入・取得したすべての製品・サービスが対象となります。

ダブルカウントを回避するため、他のスコープやカテゴリで算定するのもの(スコープ1,2、カテゴリ2:固定資産、カテゴリ4:輸送・配送(上流)、カテゴリ5:事業から出る廃棄物 など)は除外して算定します。

①取得金額に部門別排出係数を乗じて算定

- ・活動量:固定資産の取得額

- ・排出係数:排出原単位データベース「6資本財」シートの部門別排出係数を使用

- 注意点:資本財の種類ではなく、自社の事業部門に対応した係数を使用します。

②製品単位で「5産連表DB」から排出係数を選定して算定

- ・活動量:製品や設備ごとの取得額(または物量)

- ・排出係数:排出原単位データベース「5産連表DB」を使用

③取引先からの一次データで算定

- 一部の設備・ソフトウェアで提供されているCO2排出量情報を直接使用

- 精度は高いものの、情報取得の手間がかかるため対象を絞っての運用が現実的です。

ここがポイント|取得額ベースでの算定が原則

カテゴリ2では、まず固定資産台帳をもとに当年度の取得資産を抽出し、取得金額と部門別係数で算定する方法が基本となります。

特に注意したいのは、資産の種類ではなく、事業部門に対応した排出係数を選ぶことです。例えば、算定対象の部門が「農業サービス」で、「化学肥料」を購入したとします。その場合「化学肥料」を選択したくなりますが、この排出係数は「資本形成部門」ごとになっていますので、「農業サービス」の排出係数を使用する必要があります。

判断に迷う資産については、どの部門の活動かを明確にしたうえで、金額と係数を組み合わせて計算を始めるのがよいでしょう。

スコープ3 カテゴリ3|エネルギー関連活動

算定対象

カテゴリ3では、スコープ1・2で使用した燃料・電力・熱などの調達・生産・輸送に伴う排出を算定します。

算定方法

カテゴリ3は、スコープ1・2と連動するため、新たに活動量を収集する必要はありません。スコープ1・2ですでに算定した活動量(使用電力量や燃料使用量など)に対して、排出係数を掛けてCO2排出量を算出します。

排出係数の入手先は以下のとおりです。

①電力・蒸気

- 排出原単位データベース「7電気・熱」の該当係数を使用

②燃料(ガソリン・軽油など)

-

IDEA(Inventory Database for Environmental Analysis)を使用(※有償)

注意点:2024年3月までは「自組織のサプライチェーンにおける温室効果ガス排出量算定」を行う目的に限ってIDEAv2を無償で使用することができましたが、2025年3月時点では無償提供が終了しています。

ここがポイント|IDEAの利用と算定方針の検討

燃料関連の排出を算定したい場合は、以下のいずれかの判断が必要です。

- ・IDEAを有償導入して算定を行う

- ・燃料に関する部分を除外し、理由を明記して対応する

このように、「IDEAを使うのか」「電力・蒸気だけを対象とするのか」などの方針を早めに決めておくことが重要です。

どこまでを算定対象とするかの方針を明確にすることで、判断に迷わず、作業の手戻りを防ぐことができます。

カテゴリ3は、構造自体はシンプルですが、燃料関連の算定にコストやデータ制約があるため、無理のない範囲での対応が求められます。

方針と対応を整理したうえで、スコープ1・2の延長として実務的に進めましょう。

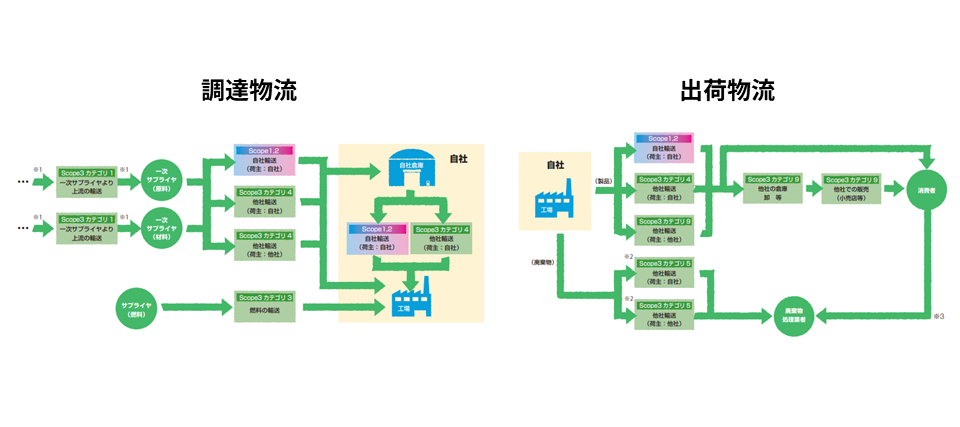

スコープ3 カテゴリ4・9|輸送・配送(上流・下流)

算定対象

自社が他社に委託している製品や原材料の輸送・配送・保管に伴う排出が対象です。

スコープ1・2で算定する「自社による輸送」は含めません。

「上流/下流」の区分は以下のように判断します。

- ・調達物流(上流):他社による原材料・製品の納品など → カテゴリ4

- ・出荷物流(上流 or 下流):自社が費用負担する場合は上流、自社が費用を負担しない場合は下流 → カテゴリ4または9

算定方法

①輸送距離や物量に基づく算定

- ・トンキロ法:輸送物の重量(トン)と距離(キロメートル)を掛け合わせた「トンキロ(t×km)」を活動量として算定

- ・燃費法:輸送車両の燃費(km/L)と走行距離を用いて、使用燃料量を推計し、排出係数を掛ける方法

- ・燃料法:直接、使用燃料の量が分かっている場合に、該当する排出係数を掛けて算定

-

排出係数は、排出原単位データベース「2輸送【燃料法】【燃費法】【トンキロ法】」「3冷媒の使用」から輸送手段(鉄道、トラック、船舶など)に応じた係数を使用します。

他社輸送かつ混載の場合は、自社分の燃料使用量や燃費の情報の把握は難しく、「燃料法」や「燃費法」を使用するケースは多くありません。

②費用ベースでの算定

- ・活動量:輸送委託にかかった金額(会計データなど)

- ・排出係数:排出原単位データベース「5産連表DB」の輸送カテゴリ(鉄道旅客輸送、貨物輸送、倉庫業など)

③ 取引先からの一次データによる算定

- 取引先から提供されているCO2排出量情報を直接使用

ここがポイント|上流と下流の判断基準

輸送カテゴリで最も注意が必要なのは、「上流と下流の判断基準」です。

一見すると、「調達物流=上流」「出荷物流=下流」と分けたくなりますが、判断のポイントは「輸送費を誰が負担しているか」です。

-

・自社が費用を負担している場合

自社の影響力があるとみなし、「上流(カテゴリ4)」として算定 -

・取引先が費用を負担している場合

影響力が小さいとみなし、「下流(カテゴリ9)」として算定 -

つまり、たとえ出荷に関する物流であっても、自社が輸送費を支払っていればカテゴリ4(上流)となります。

また、自社が直接輸送を行っている場合は、燃料車両ならスコープ1、電動車両ならスコープ2に分類されるため、スコープ3には含めません。 -

カテゴリ4・9は、契約や支払の流れによってスコープ3の位置づけが変わる点が特徴です。

まずは取引の中で自社が輸送費を負担している範囲を整理し、適切なカテゴリで算定を進めましょう。

スコープ3 カテゴリ5|事業から出る廃棄物

算定対象

自社の事業活動から発生する産業廃棄物・一般廃棄物が対象です。有償で引き渡すもの(リサイクル用資源など)は除外されます。

廃棄物輸送に関わるCO2排出量も任意で本カテゴリに含めることが可能です。

算定方法

カテゴリ5は、把握できる情報のレベルに応じて4つの算定方法があります。

① 廃棄物の種類と処理方法が分かる場合

- ・活動量:廃棄物の重量(kgなど)

-

・排出係数:排出原単位データベース「8廃棄物【種類・処理方法別】」を使用

- 例:可燃ごみ × 焼却、金属ごみ × 埋立て

- ※焼却・埋立ての係数は、IDEA(有料データベース)の使用が必要

② 廃棄物の種類は把握できるが、処理方法が不明な場合

-

・排出係数:排出原単位データベース「9廃棄物【種類別】」を使用

- 一般的な処理方法を想定した平均的係数で算定

③ 廃棄物の種類、処理方法ともに把握が困難な場合

- ・活動量:廃棄物処理費用

-

・排出係数:排出原単位データベース「5産連表DB」を使用

- 公営処理なら「一般廃棄物処理業」、産業廃棄物なら「産廃業」の項目を使用

④ 取引先からの一次データがある場合

- 実際の処理量やCO2排出量データに基づいて精緻に算定可能

ここがポイント|情報の粒度に応じた柔軟な算定と除外の判断

カテゴリ5では、把握できる情報の深さによって最適な算定方法を柔軟に選ぶことがポイントです。

対象となる廃棄物は「自社の事業活動から発生したもの」に限られ、再資源化などで収益が発生するものは対象外となります。

さらに、廃棄物の輸送による排出もこのカテゴリに含めて良いことになっており、必要に応じて輸送部分の算定も追加することができます。

まずは、自社でどの程度まで廃棄物の情報が把握できるかを確認し、最も適した方法で無理のない算定を進めましょう。

スコープ3 カテゴリ6|従業員の出張

算定対象

自社が常時使用する従業員の出張等、業務における移動の際に使用する交通機関における排出を算定します。

スコープ1・2で算定される自社所有の車両による移動は含まず、出張時の宿泊施設における排出を含めるかどうかは任意となっています。

算定方法

出張に伴うCO2排出量は、把握できる情報に応じて、以下の3つの方法から選んで算定します。

①交通手段別の支給金額が把握できる場合

- ・活動量:交通手段別の出張費(例:鉄道代、航空券など)

-

・排出係数:排出原単位データベース「11交通費」を使用

- 金額単位(円)でのCO2排出量が定義されており、金額ベースで簡易に算定可能

②距離または燃料使用量が把握できる場合

- ・活動量:移動距離、もしくは燃料の消費量

-

・排出係数:排出原単位データベース「10旅客」や、燃料法、燃費法で算定

- 実走行データや燃費などの精緻な情報がある場合に有効

③どちらの把握も難しい場合

- ・活動量:従業員数または延べ出張人数・日数

-

・排出係数:排出原単位データベース「13従業員」で定義された1人・1日あたりの係数を使用

- 精度は低いが、最も簡易的な方法として利用可能。

ここがポイント|交通費データの整理が精度を左右する

手段別の交通費を集計できると、費用ベースでも手軽に算定可能です。

経費精算システムで補助科目を細分化する、手段別集計を可能にするなど、まずは支給データを整理する仕組みから整えるのがよいでしょう。

スコープ3 カテゴリ7|従業員の通勤

算定対象

カテゴリ7では、自社が常時使用する従業員の工場・事業所への通勤時に使用する交通機関における排出を算定します。

自社所有の車両等による通勤はスコープ1、2で算定するため除外します。

自家用車での通勤についても、使用燃料の支給額などから使用量を割り出して算定します。

また、テレワークによるCO2排出量の算定は任意ですが、実施する場合は本カテゴリに含めて扱います。

算定方法

カテゴリ6と同様に、把握できる情報に応じて以下の3つの方法から選択します。

①通勤手段別の交通費が把握できる場合

- ・活動量:手段別の交通費支給額

- ・排出係数:排出原単位データベース「11交通費」から該当係数を選び、金額ベースで算定

②距離または燃料使用量が把握できる場合

- ・活動量:距離や人数などのデータ

- ・排出係数:排出原単位データベース「10旅客」や燃料法、燃費法で算定

③どちらの把握も難しい場合

- ・活動量:通勤者数または通勤日数

- ・排出係数:排出原単位データベース「14従業員」を参照し、勤務形態、都市区分ごとの係数を使用

ここがポイント|手段別の費用や日数の把握がカギ

通勤交通費を手段別で管理・仕訳できるようにしておくと、金額ベースでの簡易かつ網羅的な算定が可能になります。

「補助科目を手段別に分ける」「経費精算システムで通勤手段を記録できるようにする」「勤務日数やテレワーク実施日数の記録を活用する」といった方法で日常的な勤怠・経費データを整理しておくことが、算定の精度や効率を大きく左右します。

スコープ3 カテゴリ8|リース資産(上流)

算定対象

自社が貸借しているリース資産の操業に伴う排出を算定します。

例えば、複合機をリースしている場合、複合機の電力使用量はカテゴリ2で算定されているため、本カテゴリで算定する必要はありません。

このように多くの場合はスコープ1、2で算定されるため該当する場合は多くありませんが、オフィスの賃料に電気代が含まれており、電力使用量が把握できない場合などはこのカテゴリで算定します。

算定方法

建物の面積をもとに算定

- ・活動量:借用している建物の延床面積(m²)

-

・排出係数:排出原単位データベース「16建物【面積】」を参照し、用途・エネルギー種別に応じた係数を使用

- 通常は「代表値」を使用。使用エネルギーが限定的(例:電力のみ)の場合は、該当行を選択

ここがポイント|使用量が把握できないリース資産に限定して対応

カテゴリ8は、対象となるケースが限られるカテゴリです。

スコープ1・2ですでにエネルギー使用を算定している場合は、二重計上を避けるため、本カテゴリでの算定は不要です。

一方、エネルギー使用量が明確に把握できないリース物件などについては、建物面積をもとに算定できる仕組みが整っているため、無理なく対応可能です。

まずは、自社でリースしている資産の一覧を確認し、該当資産があり、かつ使用量が不明な場合にのみ、本カテゴリで算定するかどうかを検討しましょう。

スコープ3 カテゴリ10|販売した製品の加工

算定対象

自社で製造した中間製品が、下流側の事業者で加工される際の排出を算定します。排出は実際には将来の加工段階で発生するものですが、排出責任を持つとして販売年度に算定します。

算定に必要なデータを取得するのが困難なため、算定対象外とする事が多いカテゴリです。

算定方法

①販売先の事業者での加工に伴うエネルギー消費量が把握できる場合

- ・活動量:販売数量

- ・排出係数:使用するエネルギー(電力・燃料など)ごとの係数を使用

②販売先の事業者での加工に伴うエネルギー消費量が把握できない場合

- ・活動量:販売数量

- ・排出係数:文献、業界公表値、自社で加工した際のデータから推定した排出係数を使用

ここがポイント|加工内容の把握がカギ

加工プロセスの内容や使用エネルギーが把握できるかどうかが、算定の可否を左右します。

情報が得られない場合や、排出係数の信頼性に不安がある場合は、無理に算定せず除外とする判断も適切です。

まずは、自社の中間製品について、販売先での加工実態がどの程度把握できているかを確認することから始めましょう。

スコープ3 カテゴリ11|販売した製品の使用

算定対象

報告対象年に販売した製品が、その使用段階で将来的に排出すると想定される量(生涯排出量)をまとめて算定します。

製品使用時の排出には「直接使用フェーズ排出」と「間接使用フェーズ排出」があり、「直接使用フェーズ使用」の算定は必須、「間接使用フェーズ排出」は任意となります。

-

・直接使用フェーズ排出(必須)

使用時にCO2を直接排出するもの(例:乗用車、ガス給湯器など) -

・間接使用フェーズ排出(任意)

使用時に間接的にエネルギーを消費するもの(例:アパレル業における衣類の洗濯や乾燥など)

CO2排出量は、製品の使用年数全体を対象とし、販売時点の年度にまとめて算定します。

算定方法

①使用シナリオがある場合

- ・活動量:その年に販売した製品の数量

- ・排出係数:1製品あたりの生涯排出量(使用シナリオに基づく)

- 例:自動車1台 × 生涯排出量(燃費・走行距離 × ガソリン係数) = 1台分の排出量

「製品がどのように使われるか」という前提条件のことです。

- ・使用年数(例:7年間使う)

・年間の使用頻度や距離(例:年間14,000km走行)

・使用時のエネルギー効率(例:燃費 20km/L)

このような前提を設定し、使用期間中のCO2排出量を推定します。

②シナリオがない場合

- ・業界団体などが定める参考値を使用するか、自社製品に近いモデルで推定

- ・信頼できるデータがない場合は、算定対象から除外してもOK(理由の明記が必要)

ここがポイント|使用シナリオと係数の透明性が重要

このカテゴリでは、CO2排出量の多くが使用シナリオに依存するため、シナリオの設定が算定の信頼性に直結します。そのため、算定結果を開示する際にはシナリオも合わせて開示する必要があります。

同業他社が情報を開示している場合は、そのシナリオも参考にします。

まずは、自社が販売している製品のうち、使用時に排出を伴うものがあるかどうかを確認し、該当する場合は適切なシナリオを選定することから始めましょう。

スコープ3 カテゴリ12|販売した製品の廃棄

算定対象

報告対象年に販売した製品本体及び製品の容器包装が、将来廃棄や処理される際のCO2排出量を算定します。

算定方法

算定方法は「カテゴリ5:事業から出る廃棄物」と同様です。

①廃棄物の種類と処理方法が分かる場合

- ・活動量:廃棄物の重量(kgなど)

-

・排出係数:排出原単位データベース「8廃棄物【種類・処理方法別】」を使用

- 例:自動車1台 × 生涯排出量( 例:可燃ごみ × 焼却、金属ごみ × 埋立て など)

- ※焼却・埋立ての係数は、IDEA(有料データベース)の使用が必要

②廃棄物の種類は把握できるが、処理方法が不明な場合

-

・排出係数:排出原単位データベース「9廃棄物【種類別】」を使用

- 一般的な処理方法を想定した平均的係数で算定

③廃棄物の種類、処理方法ともに把握が困難な場合

- ・活動量:廃棄物の重量(kgなど)

-

・排出係数:排出原単位データベース「5産連表DB」を使用

- 公営処理なら「一般廃棄物処理業」、産業廃棄物なら「産廃業」の項目を使用

④取引先からの一次データがある場合

- 実際の処理量や排出量データに基づいて精緻に算定

ここがポイント|販売時ではなく廃棄時の排出を扱う

このカテゴリの特徴は、販売時点ではなく将来の廃棄を想定してCO2排出量を算定する点です。

製品本体に加えて、梱包材やパッケージも対象に含まれるため、見落としのないように対象範囲を明確にしておくことが重要です。

まずは、自社が販売する製品の構成と包装の内容を把握し、将来の廃棄プロセスを見越したCO2排出量の算定方法を選ぶところから始めましょう。

スコープ3 カテゴリ13|リース資産(下流)

算定対象

自社が所有し、他社に貸し出しているリース資産の操業に伴う排出が対象です。

不動産、複合機、車両、重機などが該当し、貸与先での運用により排出される温室効果ガスを算定します。

同一製品が販売とリースの両方で提供されており、区別することに意味がない場合はすべて「カテゴリ11:販売した製品の使用」でまとめて算定しても構いません。

また、当該資産の排出がスコープ1または2ですでに算定されている場合は、二重計上を避けるため除外します。

算定方法

算定方法は、エネルギー消費量の把握状況に応じて選択します。

①エネルギー使用量が把握できる場合

- ・活動量:リース資産ごとの実使用量(電力・燃料など)

- ・排出係数:該当するエネルギー種別の係数を使用して算定

②エネルギー使用量が把握できない場合

- <建物の場合>

- ・活動量:床面積(m²)

- ・排出係数:「16建物【面積】」シートから用途・エネルギー別に選択

- <建物以外の場合(車両、機器など)>

- 使用条件(年間稼働時間や燃費など)をもとにシナリオを設定し、CO2排出量を推定

ここがポイント|資産に応じて柔軟に対応

このカテゴリでは、資産の種類や管理状況によってエネルギー使用の把握レベルが大きく異なるため、把握可能な情報に応じて柔軟に算定方法を選択することが重要です。

まずは、自社がリースしている資産の一覧を確認し、スコープ1・2との重複がないかを確認した上で、使用実態に応じた算定を進めましょう。

スコープ3 カテゴリ14|フランチャイズ

算定対象

自社がフランチャイズ本部(主宰者)である場合に、加盟店のスコープ1・2排出量を対象として算定します。

対象となるのは、自社がフランチャイズ契約に基づいてビジネス展開しており、加盟店の運営に影響力を持つ場合です。

算定方法

通常のスコープ1、2と同様の手順で加盟店のCO2排出量を算定します。

- ・活動量:加盟店の燃料・電力などの使用量

- ・排出係数:通常のスコープ1・2と同様に、エネルギー種別ごとの排出係数を使用して算定

ここがポイント|フランチャイズ管理の一環として算定

加盟店の環境負荷を自社が把握し、報告責任を持つという視点での対応が求められます

加盟店との情報共有・協力体制がカギとなります。

スコープ3 カテゴリ15|投資

算定対象

投資先の事業活動に伴うCO2排出量を、自社のスコープ3として算定するものです。

対象となるのは、株式投資、債券投資、プロジェクトファイナンスなどによる投資で、主に金融機関や機関投資家などの事業者が該当します。

算定方法

投資先の活動から排出されるスコープ1・2・3のCO2排出量を、投資割合に応じて按分して算定します。

たとえば、投資先が年間1,000tのCO2を排出しており、自社の投資割合が10%であれば、100tが自社のスコープ3排出として算定されます。

ここがポイント|金融機関以外では通常対象外

このカテゴリは、事業会社にはほとんど関係がなく、金融機関など投資活動を業務とする事業者が中心となる領域です。

参考リンク集

炭素会計の算定にあたって、特に活用頻度の高いページなどをピックアップして紹介します。

環境省|グリーン・バリューチェーン・プラットフォーム

サプライチェーン排出量の算定に関する基本情報から、実務に役立つ資料・データベースまで網羅的に掲載されています。

炭素会計を進める上での必須リソースです。

環境省|温室効果ガス排出量 算定・報告・公表制度

スコープ1およびスコープ2の算定に必要な排出係数や制度関連の情報が掲載されています。

排出係数を取得する際はこちらを参照してください。

その他

参考:JERA Cross|GXワンストップ パートナー|エネルギーソリューション、テクノロジー、コンサルティングで 脱炭素のコストを企業価値に変える

invox炭素会計なら、脱炭素経営がもっと手軽に

invox炭素会計は、CO2の排出量を算定し、目標設定ツールで削減目標と計画を作成可能。

グリーン調達やカーボンクレジットを利用したオフセット支援まで、企業の脱炭素経営をまるごとサポートする、ずっと低コストな炭素会計システムです。

炭素会計についてお悩みの場合、個別相談会で詳細をご相談ください。

セミナー等でよくいただく質問をまとめた炭素会計 Q&Aも公開しています。

本記事の解説動画をあわせてご視聴ください

以下の動画に加え、炭素会計 Q&Aを公開しておりますので、あわせてご覧ください。

【炭素会計 実践入門1】CO2排出量の算定

(YouTubeが開きます)

invox炭素会計は、

業務効率化で蓄積したデータをもとに、スコープ・カテゴリ・活動内容を推定し、

温室効果ガスの排出量をスコープ3まで効率的に算定。

グリーン調達やカーボンクレジットを活用したオフセット支援まで、

脱炭素経営をまるごとサポートする炭素会計システムです。

さあ、invoxを

はじめましょう。

サービスラインナップ

請求書の受領から入力、

支払、計上業務の自動化に

請求書の発行から売上計上、

入金消込業務の自動化に

経費精算の電子化と

支払、計上業務の自動化に

あらゆる国税関係の

電子取引情報・書類の保管に

脱炭素経営のための

CO2排出量の算定、削減に

間接コストの

分析から削減に