「カーボンクレジット」とは?その種類と市場の最新動向

カーボンクレジットは温室効果ガス(GHG)の削減・吸収量に価格を付けて取引可能にすることで、脱炭素社会を進める仕組みです。日本政府もGX(グリーン・トランスフォーメーション)政策の柱の一つに掲げており、その市場も拡大していくと期待されています。

そもそもカーボンクレジットとは? クレジットの種類や取引市場、売買する際の注意点など、押さえておきたいポイントを解説します。

そもそもカーボンクレジットとは?

GHGの削減・吸収量に価格を付けて取引

カーボンクレジットとは、自治体や事業者等が脱炭素の取り組みによって削減・吸収できた温室効果ガス(GHG)の量をクレジット化し売買する仕組みです。再エネ・省エネによる削減量や、森林・海洋環境の再生による吸収量に「CO2換算1トンあたり何円」と価格を付けて取引を行います。

2023年の世界全体のクレジット発行量は約57億トンで、同年の世界のGHG排出量の約10%を占めています。日本国内では1トンあたり数千円から、高値のものでは数万円以上で取引されるケースもあります。

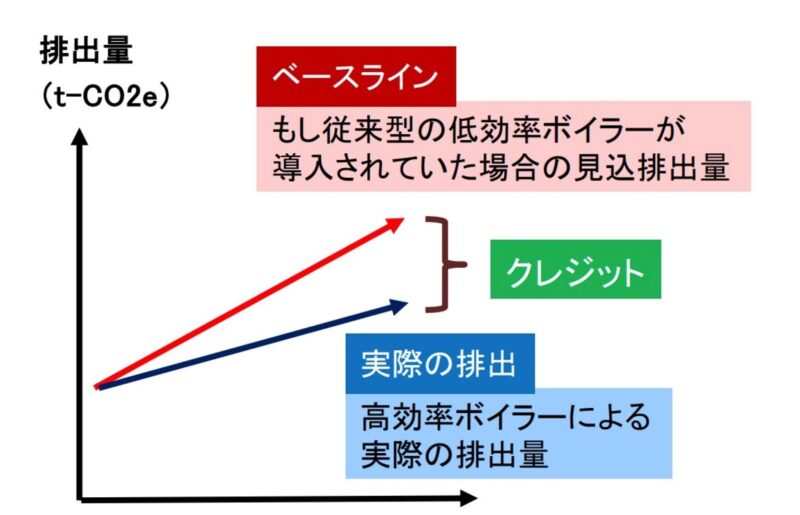

削減の場合の基本的な算出方法は「ベースライン排出量」をもとにします。ベースラインとは、クレジットの対象となるプロジェクトを実施しなかった場合に排出されたであろうGHGの量で、実施によって減らすことができた量との差分をクレジットとして認証します。

一方、吸収の場合は、森林・海洋環境の整備や再生により、プロジェクトを実施しなかった場合と比べて、増加した吸収量をクレジットとして認証します。

カーボンクレジットの削減・吸収量はベースラインを基準に算出

(図:経済産業省「カーボン・クレジット・レポートの概要」より)

これまでGHGを減らす取り組みは、ボランティア活動やCSR(企業の社会的責任)を果たすためのコストととらえられる傾向がありました。それがクレジットというかたちで経済的な価値が付くことで活動が持続可能になり、炭素吸収技術などのイノベーション促進や、新たな産業の創出などを期待できます。カーボンクレジットは、脱炭素の活動に経済の仕組みを組み込むことで、取り組みを加速させる強力なツールなのです。

カーボンクレジットのメリット「オフセット」

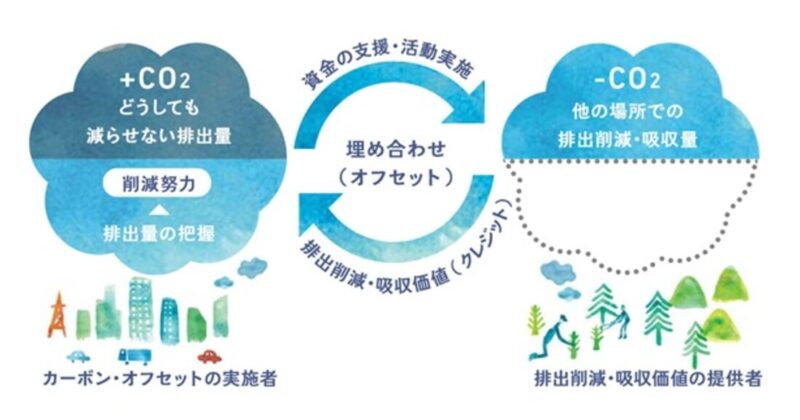

前述のようにクレジットを販売する側は、経済的インセンティブを得ることができます。一方、クレジットを購入・使用する側は、クレジットによって自社のGHG排出量を相殺する権利が得られます。カーボンクレジットで自社のGHG排出量を相殺する事を「オフセット」と呼びます。

クレジットを購入することは、削減・吸収活動の支援になり、社会全体の脱炭素への貢献につながります。その際には単なるオフセットの手段としてではなく、自社の脱炭素経営のストーリーと合ったクレジットを選ぶプロセスが大切です。こうしたマインドを持つことが、企業価値の向上につながります。

「カーボンオフセット協会」のような、第三者の目線でオフセットの取り組みを認証する機関もあります。こうした機関が提供するプログラムを活用すれば、公正な視点で活動の透明性を担保することも可能です。

クレジットを販売した側は資金が得られ、購入した側はオフセットによって削減・吸収に貢献できるWin -Winの関係に

(図:「ECOネット東京62」サイトより)

カーボンクレジットの種類

取り組みの違い:「削減系」と「除去・吸収系」

カーボンクレジットは対象となるプロジェクトによって、「削減系」と「除去・吸収系」の2種類に分けられます。

削減系とは、そのプロジェクトを行なっていなければ発生していたであろうGHG排出量と、プロジェクトの実施によって削減できた差分をクレジット化するもの。主に、以下のような事例があります。

削減系

-

・自然ベース

森林、泥炭地、沿岸部などの自然環境保護 -

・技術ベース

再生可能エネルギー、省エネ機器、水素、アンモニアなど

一方の除去・吸収系は、すでに大気中に出てしまったGHGを除去・吸収するプロジェクトをクレジット化するものです。

除去・吸収系

-

・自然ベース

森林、泥炭地、沿岸部など失われた自然環境の再生 -

・技術ベース

DAC(Direct Air Capture)、BECCS(Bioenergy with Carbon Capture and Storage)

上記のうち、DACは大気中のGHGを回収、BECCSはバイオマス発電(木質など)とCCSを組み合わせGHG排出量を実質ゼロにするという技術です。CCSとは、発電所から出るGHGを回収し地中に封じ込めるもので、日本政府も今後推進すべき脱炭素技術の一つに位置付けています。

活動域の違い:ブルーカーボンとグリーンカーボン

森林や農業などの陸域生態系によって吸収・貯留した炭素を「グリーンカーボン」、海中や海面などの海域生態系によって吸収・貯留した炭素を「ブルーカーボン」と呼びます。

陸域でのグリーンカーボンの活動は、衛星写真や航空写真などで状況を把握しやすく、予測も立てやすいため大規模な取り組みが進んでいます。一方、海域の状況は把握も予測も難しいため広域での取り組みが難しく、小規模な活動に限定されています。その結果ブルーカーボンのクレジットは希少性が高く、高値で取引されています。

後述する「Jブルークレジット」は日本ではじめて、ブルーカーボンの本格的な活用に向けて創設されたクレジットです。

運営主体の違い:公的かボランタリーか

カーボンクレジットは運営主体によって、政府などの公的機関による「公的クレジット」と、民間による「ボランタリークレジット」の2種類に分られます。ここでは日本国内の代表的な事例として、公的では「J-クレジット」を、ボランタリーでは「Jブルークレジット」を紹介します。

J-クレジット

日本政府が2013年に設立し、環境省、経済産業省、農林水産省が運営。以下の6ジャンルをクレジットの対象にしています。

-

1)省エネルギー

ボイラー、ヒートポンプ、空調設備、照明設備、コージェネ、変圧器、未利用排熱利用、電気自動車、IT技術など、省エネにつながる技術の導入・更新 -

2)再生可能エネルギー

太陽光発電、風力発電、水力発電、バイオマス発電、再エネ由来の水素・アンモニアによる化石燃料・電力の代替 -

3)工業プロセス

マグネシウム溶解鋳造用カバーガスの変更、麻酔用N2Oガス回収・分解システムなど、脱炭素技術の導入・更新 -

4)農業

GHG削減につながる家畜飼料や排せつ物管理、バイオ炭の農地利用、水稲栽培における中干し期間の延長など -

5)廃棄物

微生物活性剤による焼却場の化石燃料使用削減、食品廃棄物等の埋め立てから堆肥化への処分方法変更、バイオ潤滑油の使用 -

6)森林

森林経営、植林、再造林

J-クレジットの対象プロジェクトは、日本政府がNDC(※1)達成に資すると認めたものです。国や自治体への報告でも活用でき「地球温暖化対策の推進に関する法律」(温対法)と「エネルギーの使用の合理化等に関する法律」(省エネ法)ではオフセットが認められています。さらに、一部はSBTやCDPといった国際的なイニシアティブ(※2)への報告でも使用できます。

J-クレジットの需要は年々増えており、2013年当初はプロジェクト登録件数244件・認証量3万t-CO2だったのが、2024年11現在は1152件・1075万t-CO2に。引き続き日本国内の中心的なカーボンクレジットとして、成長が期待されています。

※1:NDC(国別削減目標)とは、政府がパリ協定にもとづいて決めた削減目標。日本は2030年度に46%(2013年比)、2050年ネットゼロを公約

※2:SBT、CDPについては炭素会計についてをご参照ください

J-クレジットの仕組み

(図:「J-クレジット制度とは」より)

Jブルークレジット

「ジャパンブルーエコノミー技術研究組合」が運営するボランタリークレジット。同団体は海洋の保全・再生・活用などのブルーエコノミー事業の活性化を目的とした研究者・技術者・実務からなる認可法人として、2020年に発足しました。

海藻や海草、干潟、マングローブといった海洋資源は「ブルーカーボン生態系」と呼ばれ、数百年から数千年にわたってGHGを吸収する働きがあります。そこで森林などの陸上資源とともに、吸収源として活用するために「J-ブルークレジット」が設立されました。

対象プロジェクトは2024年現在50以上あり、藻場の再生、護岸工場による生態系の育成、藻類を食べ尽くすウニの除去など多岐にわたります。企業や自治体、研究機関、漁業組合など複数の主体が参画するプロジェクトも多く、産官学連携による脱炭素の推進役も担っているといえます。

クレジットの審査・認証

カーボンクレジットは、企業が自由に発行できるわけではありません。対象となるプロジェクトは本当にGHGを減らせるのかなど、妥当性を検証するプロセスがあります。たとえばJ-クレジットは、政府公認の審査機関や認証委員会をパスしたものだけが発行される仕組みです。

ボランタリークレジットについては審査・認証の基準が曖昧なケースも多く、統一的なルールを策定しようとする動きが生まれています。代表的な例として、国際的な企業連合であるWBCSD(※3)が主導する認証基準・制度・VCS(Verified Carbon Standard)があり、その発行量は累計約2300プロジェクト・12億t-CO2にのぼります。

海外では、ボランタリークレジットの発行量が公的クレジットを上回っています。その理由として、各国政府に先駆けて高い削減目標を打ち出す企業が独自にクレジットを活用するケースが増えていることが考えられます。

※3:WBCSD(持続可能な開発のための世界経済人会議)については、炭素会計についてをご参照ください

乱立するカーボンクレジット市場

これまで日本国内でのカーボンクレジット取引は、販売側と購入側の2者による相対取引が基本でした。それが近年になって、取引市場が相次いでオープンしています。市場ができることで価格相場の透明性が確保され、参加のハードルが大きく下がります。ここでは代表的な市場を紹介します。

JPXカーボン・クレジット市場

東京証券取引所が2023年の10月に開設。規模の大小や業種を問わず企業や自治体が参加でき、その数は2024年11月現在300を超えています。

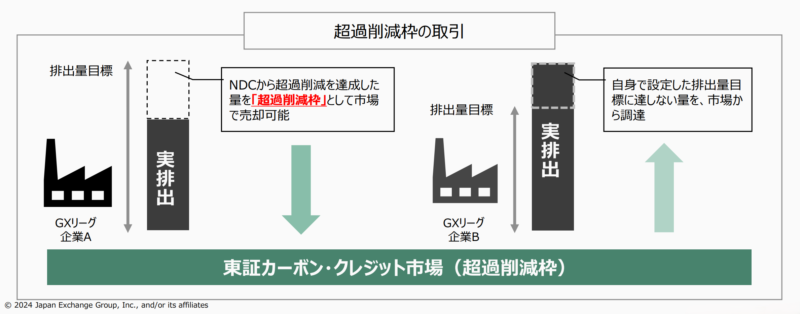

取り扱うのはJ-クレジットで、開設からの1年間で取引量は累計50万t-CO2を超えました。加えて2024年11月から「超過削減枠」の取引がスタートしました。これは政府が進める「GXリーグ」参加企業を対象に排出量取引として行うもので、自社の目標以上の削減量を達成した分を、達成できなかった企業に販売するというものです。

超過削減枠のフロー。政府がGX-ETSで本格化を目指す排出量取引を先取りした取り組みでもある

(図:JPX資料より)

Carbon EX

SBIホールディングスと、GHG排出量の可視化サービスなどを提供するアスエネが2023年6月に開設した取引市場。J-クレジットや国内外のボランタリークレジットを取り扱っています。クレジットの創出や購入のアドバイザリー支援、クラウド上でのクレジット調達状況の一元管理、オフセットの取り組みの外部公表などのサポート体制も整えています。

その他の市場

他にも三井物産の子会社が運営する「e-dash Carbon Offset」、enechainが運営する「日本気候取引所(JCEX)」、日本GXグループが運営する「日本カーボンクレジット取引所(JCX)」など、大手からスタートアップまでさまざまな企業による取引市場の開設が相次いでいます。いずれもオンライン上で会員登録でき、豊富な種類のクレジットを取り扱っていることが特徴です。

カーボンクレジットの普及を推進するGXリーグ / GX-ETS

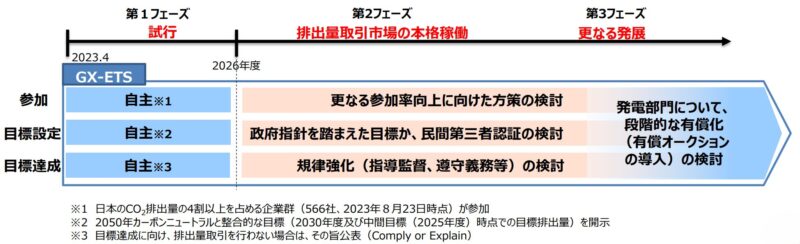

近年は日本政府も、カーボンクレジットの普及に本腰を入れ始めました。経済産業省が2023年に立ち上げた脱炭素のイニシアティブであるGXリーグ(グリーン・トランスフォーメーション・リーグ)では、柱の一つにカーボンクレジットの活用を掲げており、2026年の排出量取引開始に向けて活発な議論が進められています。

GXリーグが取り組むGX-ETSは日本初となる全国レベルの排出量取引制度です。政府が主導する「GXリーグ」に参画する企業約600社による試行期間(2023〜25年度)を経て、2026年度の本格稼働を目指しています。取引にJ-クレジットやJブルークレジットの使用を認めており、将来的には各種のボランタリークレジットにも対象を広げると見られています。

GXを主導する経済産業省は2022年6月に「カーボン・クレジット・レポート」を発表しました。そこでは(1)多様な意義・活用方法を整理する、(2)日本の排出量削減を促進するための取り組みの方向性を整理する、(3)我が国における市場の方向性を示すという3つの方針を掲げており、カーボンクレジットの活用を前提に議論を進める方針です。

GX-ETSの特徴は、企業が削減目標を決める「プレッジ&レビュー」方式の採用です。ヨーロッパなどでは政府があらかじめ排出できる上限を割り当てる「キャップ&トレード」方式が主流となっており、日本では企業の自主性がより問われることになります。

GX-ETSのロードマップ。排出量取引の本格稼働を目指す

(図:GX実行推進担当大臣「我が国のグリーントランスフォーメーション実現に向けて」より)

クレジット取り扱い時の注意点

二重計上をしない

カーボンクレジットはオフセットには活用できる一方で、使い方を誤ると消費者から「グリーンウォッシュ」(誤魔化しの脱炭素)と批判され企業の評判を落とす、いわゆるレピュテーションリスクになる恐れもあります。

まず避けなければならないのが「二重計上」です。これには一つのプロジェクトに複数回クレジットを発行する「二重発行」、同じクレジットを2回以上使う「二重使用」、同じクレジットに対して販売側・購入側の双方が削減・吸収を主張する「二重請求」があります。

これでは本来の削減・吸収量の2倍以上を減らしたことになってしまい、カーボンクレジットそのものの信頼を失うことになりかねません。これを避けるための仕組みに、取引のトレーサビリティを記録する「登録簿」があります。たとえばJ-クレジットは、クレジットの保有、移転、無効化などを記録する「J-クレジット登録簿システム」を設けています。

まずは「削減」サブで「クレジット」

もう一つ押さえておきたいのが、オフセットで使う場合の優先順位です。まず前提としてGHG削減・吸収に向けた取り組みがあり、クレジットはそれを補完する位置付けというのが世界的なコンセンサスになっています。十分な削減活動をしないままオフセットをして「カーボンニュートラルを実現しました」は、通用しないのです。

脱炭素の国際的なイニシアティブであるSBT(※4)は、2050年ネットゼロ目標に限ってクレジットの使用を認めています。その条件も90%以上を自社努力で削減し、それでも削減できない「残余排出量」をオフセットする場合という厳しいものです。

一方で、2030年までの中期的な削減目標では使用を認めていません。これは、クレジットを使わなくても「省エネ・電化・再エネ」(※4)といった今ある技術で達成できるというIPCC(※5)の科学的知見にもとづいています。

※4:SBTおよび「省エネ・電化・再エネ」については、炭素会計についてをご参照ください

※5:IPCCについては、脱炭素経営についてをご参照ください

まとめ カーボンクレジットを「攻めの脱炭素経営」に

政府の後押しや相次ぐ取引市場の開設によって、日本のカーボンクレジットへの取り組みも本格化しつつあります。まだ発展途上で試行錯誤中のため、カーボンクレジットの品質やグリーンウォッシュなどの課題もありますが、GHGの削減・吸収に経済的な価値が付くことにより、脱炭素社会を大きく推進する取り組みと言えます。カーボンクレジットを有効に活用し「攻めの脱炭素経営」を実践してはいかがでしょうか。