インボイス制度対応パーフェクトガイド |制度のポイントと適格請求書発行事業者の登録・実務対応を徹底解説

2023年10月1日よりインボイス制度(適格請求書等保存方式)が開始されました。

そもそも「インボイス制度」とは何か、インボイス請求書(適格請求書)の書き方・記載事項・受領時の確認方法まで、実務対応に必要な知識を徹底解説します。

目次

- 1 そもそも「インボイス制度」とは?

- 2 インボイス制度の開始により、私たちにどのような影響がある?

- 3 インボイス制度への対応方法:事前の届け出や書類の作成・管理方法は?

- 4 Q&A

- 5 参考リンク集

- 6 invoxはインボイス制度(適格請求書等保存方式)に対応します

- 7 インボイス制度に関する解説動画をあわせてご視聴ください

そもそも「インボイス制度」とは?

インボイス制度の概要

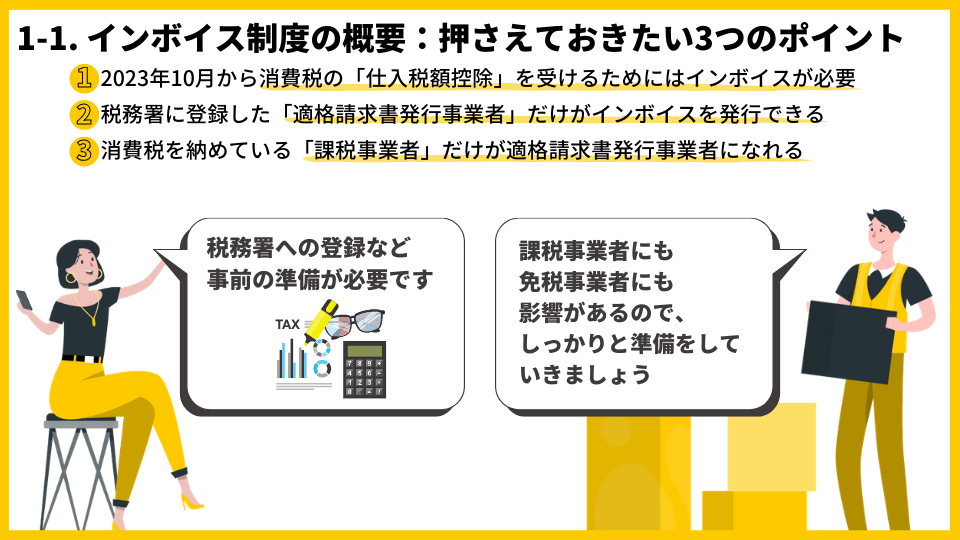

インボイス制度とは、日本での正式名称を適格請求書等保存方式と言い『複数税率に対応した、消費税の「仕入税額控除」の新しい方式』のことを指します。

インボイス制度は 2023年(令和5年)の10月から導入されました。この制度のもとでは、事業者が「消費税の仕入税額控除」を受けるための条件として、①インボイス(一定の事項が記載された請求書や納品書などの帳票)と、②帳簿の2つを保存する必要があります。

インボイスを発行できるのは、適格請求書発行事業者だけです。

適格請求書発行事業者になるには税務署へ申請して登録を受けなければなりません。

そして、登録は課税事業者しか行えないため、免税事業者は適格請求書発行事業者になることができない(=インボイスを発行できない)ということです。

インボイス制度が導入される背景

インボイス制度の歴史的な背景

では、なぜこのような制度が新しく始まるのでしょうか。その背景を理解するために、消費税の歴史について簡単に触れてみましょう。

日本の消費税は、EU(ヨーロッパ連合)で導入されているVATという税金(Value Added Tax:付加価値税)をモデルにつくられました。インボイス制度はもともと、このVATに関する制度です。

EU はヨーロッパの複数の国々が集まり成り立っていますが、国によって VAT の税率は異なっていました。また、VATというひとつの税金のなかでも「生活必需品は○%、嗜好品は△%」というようにモノやサービスによって税率が異なっていました。これを複数税率と言います。

買う側の事業者は、仕入先の国やモノ、サービスによって税率がバラバラなので、納税するVATの金額計算がとても大変です。また、行政の側も、納税されたVATの金額が本当に正しいのか否かのチェックが難しくなってしまいます。

そこで、モノやサービスの売手に対して「明細ごとに税金の金額を明記した納品書や請求書を発行すること」を義務づけ、買手に対して「受け取った納品書や請求書をいつでも確認できるよう保存すること」を義務づけたものが、インボイス制度なのです。

日本でもインボイス制度が始まる背景

日本の消費税制度はEUのVATをモデルに作られていますが、EUのVATにはあるインボイス制度が、日本の消費税には今まで取り入れられていませんでした。それはなぜなのでしょうか?

実は、日本で消費税が導入された 1989 年の時点ですでに、国会では消費税とともにインボイス制度の導入が議論されていました。

しかし、日本はEUとは異なり消費税の税率がひとつだけ(地域や、モノ・サービスによって税率が異ならない)であったことや、日本独特の商慣習(日本のモノづくりを支えていたのは個人や小規模の事業者であったが、インボイス制度を導入すると事務的な負担が大きく、また、免税事業者が課税事業者に比べて不利になる恐れがあった)を考慮して、1989年当時はインボイス制度が導入されず、そして導入されてこなかったと言われています。

時代は流れ、導入当時は3%だった消費税も「少子高齢化で増大し続ける、社会保障費の財源確保」を主な目的として3%から5%、5%から8%と段階的に引き上げが行われてきました。

そして2019年、消費税が8%から10%へ引き上げられるのと同時に軽減税率が導入されました。

軽減税率は、増税による財源確保を行いつつ、日々の暮らしに欠かせないモノやサービスの税率を低く設定することで、私たち一般庶民の生活にも配慮するための仕組みです。「飲食店で食事をするとき、テイクアウトだと8%だが、イートインで食べると 10%になってしまうのでややこしい」といったニュースが記憶に残っている方も多いことでしょう。

軽減税率の導入により、日本もEUと同様に「消費税というひとつの税金のなかで、複数の税率が存在する」という状態になりました。税額の正確な計算や軽減税率に関する事務処理の効率化、そして諸外国の税制トレンドに合わせる(VATを導入している国のほとんどは、インボイス制度を採用している)といった背景から、日本でも2023年10月にインボイス制度がスタートすることになったのです。

「インボイス」とは、具体的にどのようなものか?

それでは「インボイス」とはどのようなものなのか、もう少し具体的に掘り下げていきましょう。

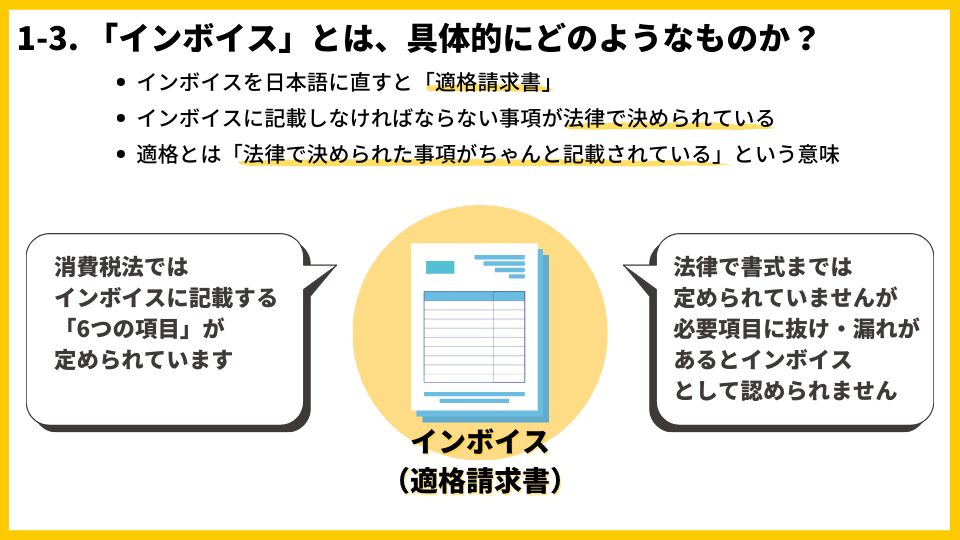

インボイス=invoiceとは、もともとは英語で「商品の明細が付いた請求書」を意味します。日本語に翻訳するときは「送り状」と訳されることもありますが、私たちが書類や物品を送る際に付ける「添え状」のようなものではなく、明細書・請求書・納品書のすべてを兼ね合わせたものというイメージです。

海外通販を利用した際に商品と一緒に同梱されていたり、オンラインで海外のサービスを利用した際にメールで送られてきたりするので、目にしたことがある方も多いのではないでしょうか。また、貿易取引においては通関の重要書類であるため、貿易事務をされている方には馴染みが深いと思います。

2023年よりスタートした日本のインボイス制度のもとでは「インボイス」を日本語になおすと「適格請求書」(インボイス請求書)になります。この「適格」とは「法律で定められた事項が、ちゃんと記載されている(=明細ごとに消費税率や税額が明記されている)」という意味です。消費税が8%と10%の複数税率になったことで、どの明細にどれだけの消費税が掛かっているのか、売手・買手・税務署の誰が見ても分かるようにするためのものが、インボイス=適格請求書なのです。

インボイスとして認められるためには、法律で定められた6つの項目を記載する必要があります。記載事項について詳しくは 3-2.適格請求書の書き方で解説します。

インボイス制度の開始により、私たちにどのような影響がある?

誰が影響を受ける?

もっとも影響を受けるのは、一般企業などの課税事業者

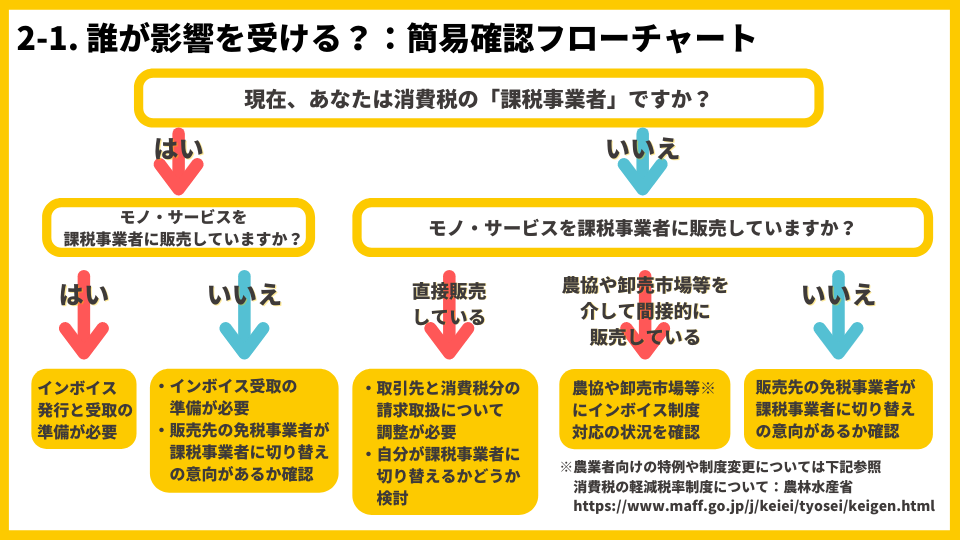

それでは、インボイス制度が開始することにより私たち事業者に実際どのような影響があるのでしょうか。

もっとも大きな影響を受けるのは、消費税を納税している課税事業者です。インボイス制度が始まると、モノ・サービスを提供した側(売手)は「買手の課税事業者から求められたときは、インボイスを発行しなければならない」という義務と「発行したインボイスの控えを保存しておかなければならない」という2つの義務が発生します。

一方、モノ・サービスの提供を受けた側(買手)は、消費税の仕入税額控除を受けようとする場合に、帳簿だけでなくインボイスも保存しておくことが必要になります。

課税事業者は、これらの変更によって「売手側も買手側も、経理事務の作業が従来よりも増える」という影響が考えられます。

免税事業者も注意が必要

では、個人事業主やフリーランスで、消費税を納税していない免税事業者の場合は、インボイス制度の影響はないのでしょうか。免税事業者の場合、インボイス制度の開始によって何か法律上の義務が新たに発生するわけではありません。しかし、課税事業者へモノ・サービスを納めている場合には注意が必要です。

インボイス制度が始まると、課税事業者は、免税事業者から購入した商品・サービスの費用を仕入税額控除できません。買手である課税事業者にとっては、控除が受けられない=納める消費税が多くなるということであり、その分だけ会社の利益が減ってしまうということになります。そのため、課税事業者にモノ・サービスを納めている免税事業者には、下記のような影響が出ると予想されます。

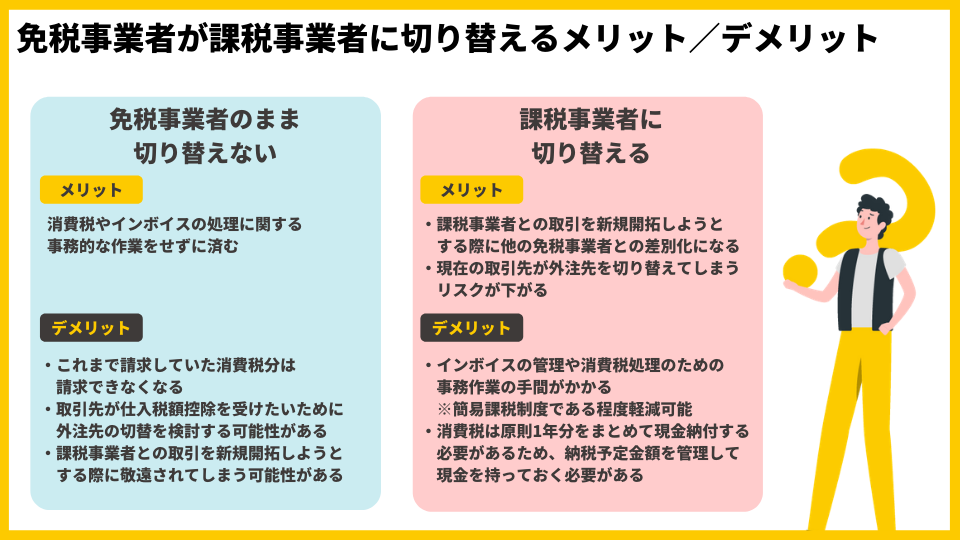

- モノ・サービスの品質や金額が同等であれば、免税事業者よりも課税事業者から仕入れるように切り替えられてしまう可能性がある

- 仕入税額控除できないので、従来請求できていた消費税を請求できなくなる(実質的に売上が10%減少する)

「一般の消費者や、免税事業者にしかモノ・サービスを販売していない」という場合であっても、今回のインボイス制度開始により「取引先の免税事業者が課税事業者へ切り替える」という可能性もあります。つまり、企業規模の大小や個人か法人かを問わず、何かしらインボイス制度の影響があると考えておいた方がよいでしょう。

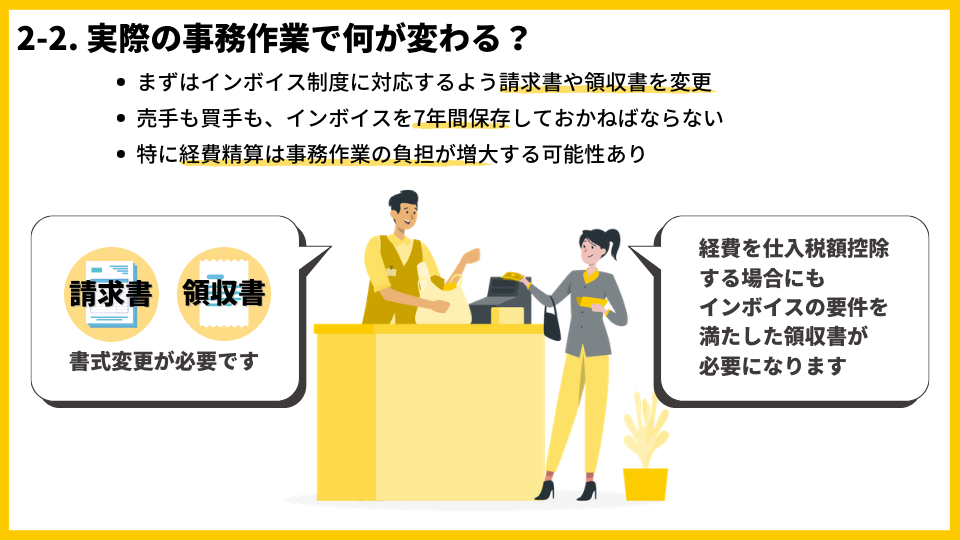

実際の事務作業で何が変わる?

インボイスを発行する側(売手)

インボイスには、消費税法で定められている項目を記載する必要があります。まずは、現在お使いの請求書・領収書などの帳票の書式(フォーマット)をインボイス制度に対応するように変更する必要があります。

加えて、これまでは必要なかった新たな事務作業として発生するのが、発行したインボイスの保存です。

発行したインボイスは7年間保存する義務があるため、控えをファイルに綴じて保管するか、電子データとして保管しておく必要があります。

なお、インボイスを電子データで保管する場合は、電帳法(電子帳簿保存法|正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)で定められた方法で保管しなければなりません。そのため、以下のような保存方法では不十分である点に注意が必要です。

- Excelでインボイスを作って印刷しているので、元のExcelデータを保存しておく

- 紙に印刷したインボイスをお客様へ送る前に、スキャナで読み取りPDFデータとして保存しておく

インボイスを受け取る側(買手)

例えば、社員が飲食店での会食をした場合、その経費を仕入税額控除しようとすれば、当然そのインボイスを保存しておかなければなりません。経理担当者は、社員から経費精算で提出された請求書や領収書が、インボイスとしての要件を満たしているかをチェックする業務が新たに発生することになります。

また、経費削減の観点で言えば「同じ商品・サービスで、支払額が同じなのであれば、仕入税額控除できた方が会社としての支出を少なくできる」ということになります。(例えば、同じ金額の会食を行うなら、免税事業者の飲食店より、課税事業者の飲食店の方が会社としての支出を抑えられる)

そもそもの仕入先や、経費を使う際の社内ルールを見直す必要が生じるかもしれません。

このように、

- 請求書や領収書がインボイスの要件を満たしているかのチェック

- 要件を満たしていなかった場合、インボイスの発行者に再発行を求めるやりとり

- 相手が免税事業者である場合の計上ルールの見直し

など、インボイスを受け取る買手側にとっては、売手側以上にさまざまな事務作業が新たに発生することが予想されます。

免税事業者はどう対応すべきか?

このように、課税事業者は「インボイス制度への対応待ったなし」ですが、免税事業者の場合はどう対応すべきなのでしょうか?

対応策① 自分も課税事業者となり、インボイスを発行できるようにする

インボイスを発行できる適格請求書発行事業者は、課税事業者しか登録申請できません。

「前々年の課税売上高が 1,000 万円以下の法人や個人事業主」「新たに設立したばかりの法人」は原則として免税事業者となりますが、税務署へ届け出(消費税課税事業者選択届出書)を提出すれば課税事業者になることができ、適格請求書発行事業者への登録申請が可能となります。

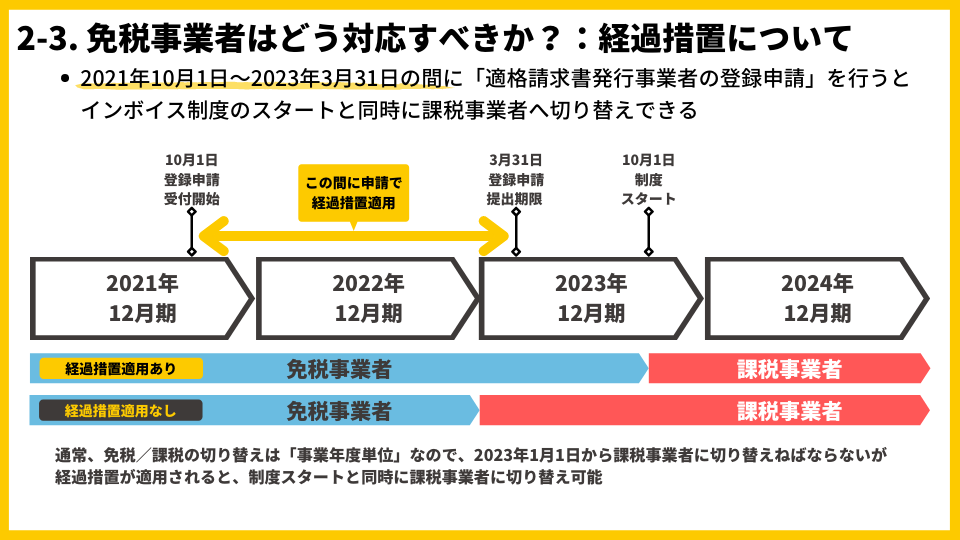

なお、通常は①課税事業者になる→②適格請求書発行事業者になるという手順が必要ですが、インボイス制度の導入にあたり経過措置が設けられています。

2021年10月1日〜2023年3月31日の間に適格請求書発行事業者の登録申請をした免税事業者は、課税事業者となる届け出を省略でき、インボイス制度の開始(2023年10月1日)と同時に課税事業者になれます。

対応策② 免税事業者のまま、消費税分の取り扱いをどうするか取引先と相談する

「2-1. 誰が影響を受ける?」で解説したように、免税事業者のまま取引を続ける場合は以下のような影響が予想されます。

- モノ・サービスの品質や金額が同等であれば、免税事業者よりも課税事業者から仕入れるように切り替えられてしまう可能性がある

- 仕入税額控除できないので、今まで請求できていた消費税が請求できなくなる(実質的に売上が10%減少する)

しかし、すべての課税事業者が上記のような対応を考えているとは限りません。「今までどおり取引を続けたい」と考える課税事業者も多いはずです。

インボイス制度導入後も免税事業者のまま事業を続ける場合には、取引先がどのような意向であるかを早めに確認し、どのように対応すればお互いに納得して取引が続けられるのか相談・調整を行うことが大切です。

インボイス制度への対応方法:事前の届け出や書類の作成・管理方法は?

続いて、インボイス制度への対応を進めるにあたって必要な届け出や、書類の作成方法・管理方法について具体的に解説していきます。

事前に必要な届け出

税務署に届け出て「適格請求書発行事業者」として登録する必要がある

インボイスを発行できるのは、適格請求書発行事業者だけです。適格請求書発行事業者になるためには、税務署への申請が必要です。登録申請書を税務署に提出し、審査を経て登録番号が通知されると、適格請求書発行事業者になれます。

「適格請求書発行事業者」の登録(届け出)の方法

e-Tax を使えば電子申請を行えます。電子申請の場合、本人確認書類の添付を省略でき、また個人事業主はスマートフォンからの申請も可能であるため、利用可能な場合はぜひe-Taxを利用しましょう。国税庁もe-Taxによる電子申請を推奨しています。

e-Taxを利用しない場合は、申請書を所轄の税務署へ①直接持参もしくは②郵送して申請できます。申請書の書式は国税庁のWebサイト「適格請求書発行事業者の登録申請手続」からダウンロード可能です。

適格請求書発行事業者の登録申請に手数料等はかかりません。

いつまでに届け出ればよいか?

制度開始時点での登録に間に合わせるため、2021年10月1日〜2023年3月31日までの間の申請が推奨されています。

登録申請書は、インボイス制度導入の2年前となる2021年10月1日から提出が可能です。これより前に申請しても受理されないのでご注意ください。

インボイス制度導入は非常に多くの事業者に影響することから、申請書の審査には時間がかかることが予想されます。2023年10月1日の制度導入と同時にインボイスが発行できるようになる(=適格請求書発行事業者として登録される)ためには、導入半年前の 2023年3月31日までに申請書を提出するよう、国税庁は推奨しています。

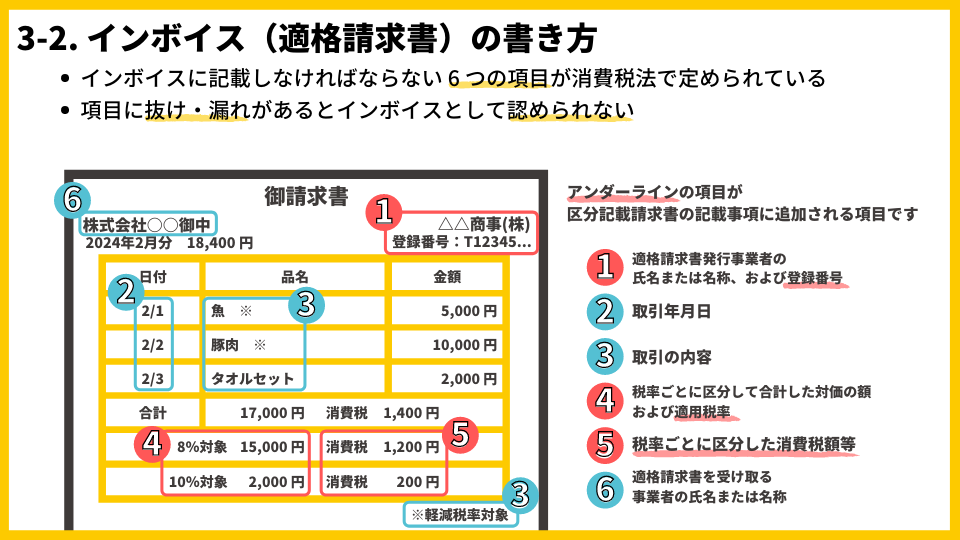

インボイス請求書(適格請求書)の書き方・必須記載事項6項目

消費税法では、インボイスに記載しなければならない6つの項目が定められています。

項目に抜け漏れがあると、インボイスとして認められない(=仕入税額控除が行えない)ことになります。発行する側(売手)が請求書や領収書のフォーマットを整えることはもちろん、受け取った側(買手)も記載内容をチェックしたり、抜け漏れがある場合に再発行を依頼したりする必要があります。

実務では、取引先からの要望で、請求書や領収書へ記載する事項を調整することが多くあります。インボイス制度が始まるまでに取引先と事前にコミュニケーションを取り、お互いの対応方針を明確にしておいた方がよいでしょう。

それでは、各項目についてもう少し詳しく見ていきましょう。

① 適格請求書発行事業者の氏名または名称、および登録番号

「登録番号」とは、適格請求書発行事業者に登録することで取得できる番号です。「氏名または名称」については、インボイスに「電話番号や住所などの、事業者を特定できる情報」が記載されていれば、屋号や略称でも認められます。

参考:

② 取引年月日

取引を行った日付を記載します。「ひと月の間に何回も取引があり、請求書はひと月分をまとめて発行している」という場合には、二通りの対応方法があります。

- インボイスの明細ひとつひとつに、取引した日付を記載する

- 取引の都度は納品書を発行しておき、インボイスには納品書との対応が明確になるよう記載する

③ 取引の内容

販売したモノ・サービスが軽減税率の対象(消費税が 8%)である場合は、軽減税率対象品目であることが分かるよう記載する必要があります。例えば、明細には※印を付けておき、欄外に「※印の付いたものは軽減税率の対象品目」などと表記することもできます。

④ 税率ごとに区分して合計した対価の額、および適用税率

モノ・サービスの価格について、税率(8%・10%)ごとに分けて合計金額を記載します。また、その合計金額がどちらの税率(8%・10%)を適用しているのかも明記する必要があります。合計金額の表記は税抜・税込のどちらでも問題ありませんが、端数の計算方法には注意が必要です。

⑤ 税率ごとに区分した消費税額等

税率(8%・10%)ごとに分けて、消費税の金額がいくらなのかも明記します。④にて、税抜の合計金額を記載した場合は「上乗せされる消費税の金額」を計算し、明記します。同様に、税込の合計金額を記載した場合は「含まれている消費税の金額」を計算し、明記します。

なお、スーパーやレストランのように「不特定多数の相手にモノ・サービスを販売している」場合には簡易インボイス(正式名称:適格簡易請求書)を発行できます。簡易インボイスでは、⑤を記載していれば④の適用税率は記載を省略できます。同様に、④で適用税率を記載していれば⑤の記載を省略することも可能です。

参考:

⑥ 適格請求書を受け取る事業者の氏名または名称

モノ・サービスを販売した相手の会社名や氏名を記載します。ただし、スーパーやレストランのように「不特定多数の相手にモノ・サービスを販売している」場合には、⑥を省略した簡易インボイスを発行できます。

インボイス請求書(適格請求書)を受け取ったときの処理・確認方法

帳簿への記載

帳簿に記載する事項は下記の4項目です。これは、2019年10月の軽減税率導入時にすでに始まっている区分記載請求書等保存方式と同じため、帳簿への記載事項はインボイス制度が始まっても特に変更はありません。

- 課税仕入れの相手方の氏名または名称

- 取引年月日

- 取引の内容(軽減税率の対象である場合には、その旨を明記する)

- 対価の額

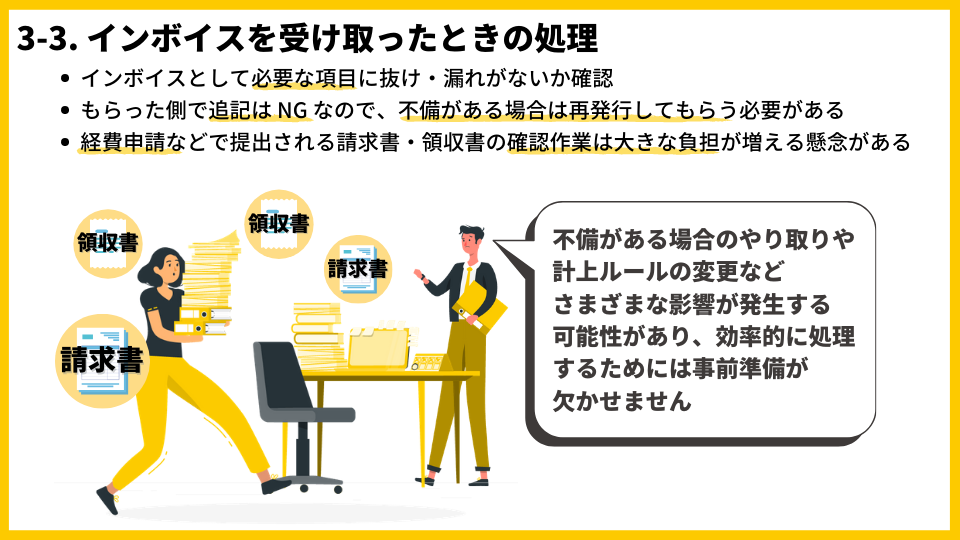

受領したインボイスの確認

通常の取引で決まった取引先から届く請求書は、事前に確認・調整をしておけば大きな混乱はないと考えられます。問題は、経費申請などで提出される請求書・領収書・レシートなどの確認作業です。

まず、発行した事業者が適格請求書発行事業者であるかどうかをチェックします。適格請求書発行事業者の一覧は、国税庁インボイス制度適格請求書発行事業者公表サイトで検索して確認を行います。

次に、インボイスに必要な事項が漏れなく記載されているかを確認します。区分記載請求書等保存方式では、必要な事項が記載されていなければ受け取った側で追記できました。しかし、インボイス制度では追記が認められないため、記載に不足や不備があった場合には、再発行を依頼する必要があります。

なお、日本では経費申請の際にレシートではなく手書きの領収書を求める商慣習がありますが、手書きの領収書をインボイスとして用いる場合であっても、当然ながら、インボイスの必要事項がすべて記載されていなければなりません。

小売店や飲食店のレジで必要事項をすべて手書きしてもらうのは時間もかかりますし、転記ミスの恐れもあるため、現実的ではありません。経費を使用する従業員に対しては、手書き領収書ではなくレシートをもらうよう、事前に周知しておいた方がよいでしょう。

経費申請で上がってくる領収書やレシートはフォーマットがバラバラで、インボイスとそうでないものとが混在するため、確認作業を経理担当者がすべて行うことは大きな負担となります。例えば「経費を申請する際には、申請者がインボイスの必要事項を確認した上で申請する」など、ルールを見直す必要があるでしょう。

Q&A

Q1. 現在、個人事業主/フリーランスで免税事業者だが、適格請求書発行事業者(=課税事業者)になるのとならないのとでは、結局どちらの方が得なの?

A1. インボイス制度導入の背景を踏まえ、メリット・デメリットを総合的に判断しましょう

インボイス制度の導入が発表されてから、インターネット上では「個人事業主やフリーランスは、インボイス制度によって損をする」という情報をよく見かけるようになりました。

1989年の消費税導入以来、ビジネスの現場では「免税事業者は消費税を請求できるが、納税はしなくても済む」つまり「消費税分を自分の利益にできる」という状態が長く続いてきました。本来であれば、一般消費者が支払った消費税は、事業者を通じて国・地方自治体に納められ、社会保障のために使われるはずです。しかし、一部の消費税は納税されることなく、免税事業者の利益(=益税(えきぜい))となってしまっていたのです。

行政がこのような実態を容認してきた背景には、以下のような理由があったと言われています。

- インボイスの作成・管理や、消費税の納税にはそれなりの事務作業が必要であり、小規模な免税事業者にとっては負担が大きいため

- 買手側からすれば、同じ品質・料金のモノ・サービスであれば仕入税額控除できた方がメリットがあることから、免税事業者より課税事業者から仕入れるようなインセンティブが働きやすい(小規模な免税事業者は不利になりやすい)ため

「小規模な事業者の保護をどうするのか」という側面では今後の議論や制度整備を待つ必要がありますが、行政の方針として「消費税について長く続いていたいびつな状態(益税)を解消し、より適切な税金の運用を図ろうとしている」という点は、インボイス制度が導入される前提として理解しておいた方がよいでしょう。

実務の面では、インボイス制度導入後は消費税分の請求ができなくなりますので、単純な差し引きではその分の利益が減少することになります。取引先である課税事業者との間で、これまで請求してきた消費税分の取り扱いをどうするのか、調整の必要があるでしょう。

「消費税分の取り扱いについて、いちいち取引先との調整や交渉を行う必要がない」という点では、課税事業者に切り替えるという選択肢も検討の余地があります。

また、年間の課税売上が1,000万円を超えれば自動的に消費税の納税義務が発生しますので、これから事業を伸ばして年間課税売上が1,000万円を超える見通しが立っているのであれば、このタイミングで先に切り替えておくのも合理的です。

なお、課税事業者になることで自分自身も仕入税額控除が使えるようになるため、製造業のように「課税事業者からの仕入の金額が大きい」という場合には、納める消費税を控除できます。また、A2.で解説する簡易課税制度を利用することで消費税に関する事務的な負担を軽減することも可能です。

取引先との関係性や、課税売上/仕入の金額がどれくらいあるのかを試算して、課税事業者となるべきかどうか検討することが大切です。以下に免税事業者のままでいる場合と課税事業者になった場合とで、それぞれ予想されるメリット/デメリットをまとめました。

Q2. 簡易課税制度を利用している場合、何かインボイス制度導入による影響はあるの?

A2. インボイスを受け取った際の事務負担が軽減されます。

前々年(または前々事業年度)の課税売上高が5,000万円以下であり、かつ事前に税務署に届け出(消費税簡易課税制度選択届出書)を提出していれば、売上をもとに仕入税額控除の金額計算を行える簡易課税制度を利用できます。

「売上をもとに仕入税額控除の金額計算を行うことができる」ということは、つまりインボイスを元に計算をしなくてよい(=受け取った請求書や領収書、レシートがインボイスであるかどうかは関係ない)ということなので、インボイスの受け取りや保存に関する事務作業が大幅に軽減されます。(国税庁が公開している「消費税軽減税率制度の手引き」でも、簡易課税制度を選択している場合はインボイスの保存は仕入税額控除の要件ではないとされています)

A1.でも解説したように、個人事業主やフリーランスなどの小規模な免税事業者が適格請求書発行事業者になることを選択する場合は、仕入税額控除に関する事務的な負担を軽減するために、簡易課税制度の利用も一緒に検討しましょう。

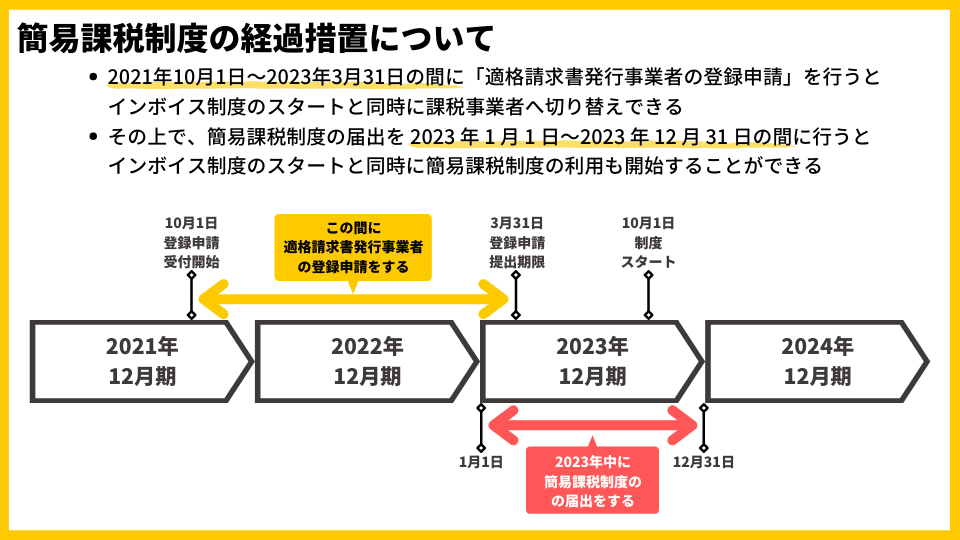

なお、通常は①課税事業者になる→②簡易課税制度の利用を申請するという手順が必要ですが、インボイス制度の導入にあたり経過措置が設けられています。

2021年10月1日〜2023年3月31日の間に適格請求書発行事業者の登録申請をした免税事業者は、課税事業者となる届け出を省略でき、インボイス制度の開始(2023年10月1日)と同時に課税事業者になることができます。この場合において、簡易課税制度選択の届出を2023年1月1日〜2023年12月31日の間に行うことで、インボイス制度の開始(2023年10月1日)と同時に簡易課税制度の利用も開始できます。

Q3. 課税事業者である企業は、どのようなスケジュールで対応を進めるべき?

A3. 登録申請だけでなく、業務フローやシステムの見直しも考慮に入れたスケジュールを立てましょう。

適格請求書発行事業者の登録申請は 2021年10月1日よりはじまり、国税庁は導入半年前の2023年3月31日までに申請書を提出するよう推奨しています。e-Taxからの電子申請も行えますので、なるべく早めに済ませておく方がよいでしょう。

登録申請と同じく重要なのは、制度が始まる 2023年10月1日までに社内の体制を整えておくことです。

インボイス制度導入を機にシステムを新しく導入したり改修したりする場合には、要件定義〜システム構築〜試験運用〜本番運用までを踏まえたスケジュールを策定しなければなりませんので、経理部門と IT(情報システム)部門との連携が不可欠です。

また、システムの変更と合わせて、経理事務の業務フローや経費申請ルール、取引先選定ルールを見直す必要もあるでしょう。特に「インボイスの受け取り」については経理部門だけの問題ではなく、経費を使用している部門すべてに関わるため、部門間の調整やルール策定なども合わせると、年単位で時間が掛かることも想定されます。企業の規模や現在の経理事務をどのように行っているかにもよりますが、余裕を持ったスケジュールを立てておいた方がよいでしょう。

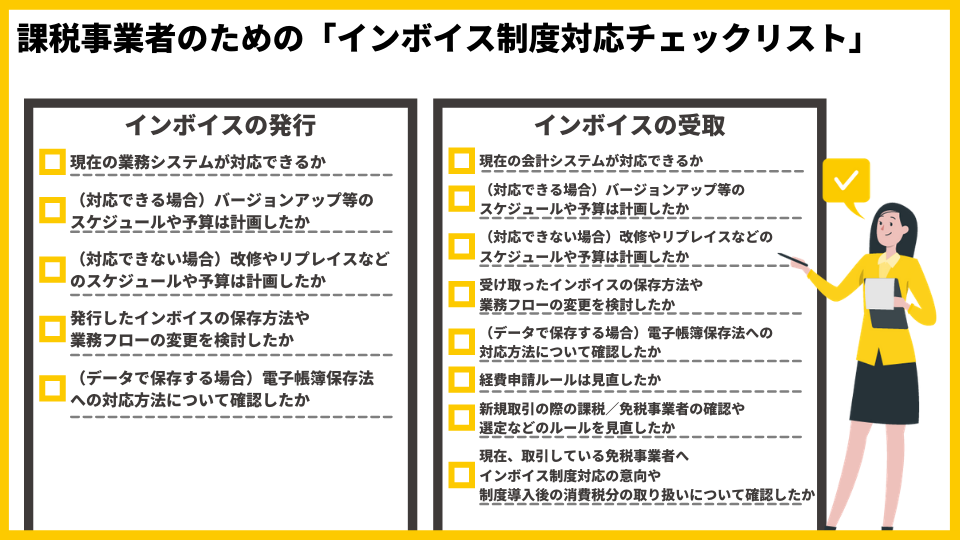

以下に、インボイス制度への対応にあたって考慮すべき事項をチェックリスト形式でまとめましたので、ご参考ください。

Q4. 会計システムはどう対応すればよいか?

A4. 会計システムの対応スケジュールを確認し、バージョンアップの時期を計画しましょう。クラウド会計ソフトへの切り替えを検討する場合はアドバイザーも活用してみましょう。

お使いの会計システムがインストール(買い切り)型の場合、古いバージョンのままではインボイス制度に対応できないことがありますので、バージョンアップのスケジュールや、新しいバージョン購入にかかる予算を忘れずに計画しておきましょう。クラウド(サブスクリプション)型の会計システムの場合は、基本的には自動的に・無料でアップデートが提供されます。

国内の主要な会計システムのインボイス制度対応の情報は以下のとおりです。

| 会計システム名 (50 音順) |

提供会社 | 対応状況の情報 (2023年10月時点) |

| FXシリーズ | 株式会社TKC | 消費税法改正対応 | TKCグループ |

| 会計フリー | freee株式会社 | インボイス制度がまるっと分かる完全ガイド | クラウド会計ソフト freee |

| JDL | 株式会社日本デジタル研究所(JDL) | JDL IBEX Webプラザ サポート&サービス | バージョンアップ情報 |

| PCAシリーズ | ピー・シー・エー株式会社 | インボイス制度(適格請求書等保存方式)へのPCAの対応 | ピー・シー・エー株式会社 |

| 奉行シリーズ | 株式会社オービックビジネスコンサルタント(OBC) | 奉行シリーズインボイス制度対応 |

| マネーフォワードクラウド会計 | 株式会社マネーフォワード | 「インボイス制度」の概要とマネーフォワード クラウドでの対応方法 | マネーフォワード クラウド会計 |

| 弥生シリーズ | 弥生株式会社 | 弥生会計のインボイス対応について|会計ソフトの弥生株式会社 |

近年は、リモートワークの普及とともにクラウド会計ソフトへの切り替えを検討する事例が増えてきています。クラウド会計ソフトはバージョンアップの手間が省ける他にも、他のクラウド型の業務システム(販売管理システムや、帳票発行システムなど)と連携して、業務を効率化できるというメリットがあります。

一方で、クラウド会計ソフトのなかには、従来の会計システムと設計思想や使用感が大きく異なるものもあるため、単なる「会計システムの入替」では済まない場合があり注意が必要です。

また「他の業務システムと連携できる」と言っても、そのためには業務の全体を俯瞰(ふかん)して、業務フローやデータの流れを設計する必要があります。「クラウドやDX(デジタル・トランスフォーメーション)がトレンドだから、会計システムもクラウド化しよう」という発想ではなく、時代やビジネスに合わせて業務そのものを再設計するという考え方が重要です。

クラウド会計ソフトのなかには、サービス提供会社が認定した「アドバイザー制度」を設けているものもあります。導入/切り替えを検討する際に、まずはそうしたアドバイザーに相談してみるのもよいでしょう。

Q5. 電子帳簿保存法(電帳法)への対応は何か必要か?

A5. インボイス制度導入時の対応としては必須ではありません。ただし、長期的には電子帳簿保存法に対応したペーパーレス化が望ましいと考えられます。

消費税法では、インボイスは紙だけでなく電磁的な記録=データによる交付も認められています。(例えば、システムで発行した請求書のPDFデータをメール等で送付する場合など)

インボイス制度では、発行した側(売手)も受け取った側(買手)もインボイスを保存しておく必要がありますが、データとしてインボイスを保存しておくためには、電子帳簿保存法に対応した保存方法である必要があります。

ただし、データで発行/受け取りしたインボイスを紙に印刷して保存しておいてもよいため、インボイス制度の導入時に電子帳簿保存法への対応が必ずしも必要というわけではありません。

なお、長期的な視点で見た場合には、業務のペーパーレス化=電子帳簿保存法への対応を進めた方がよいと考えられています。

電子帳簿保存法は2015年以降、実務現場への普及を目指し、徐々に規制が緩和されてきました。さらに、コロナ禍による新しい生活様式(リモートワーク/テレワーク)のひろがりや、少子高齢化による人手不足を背景に、ビジネスのIT化やデジタル化はますます重要度が増しています。

政府も、国際規格「Peppol(ペポル)」に基づいた電子インボイスの普及に向け、2020年に民間企業との協議会を立ち上げ、さらなるデジタル化を推進しています。

このようなIT化・デジタル化は、これまで「IT投資ができる中〜大企業しか対応ができない」ことが一般的でした。しかし、電子インボイスは中小企業〜小規模事業者にとっても恩恵があると言われています。また、社会状況や政府の方針からも今後はデジタル化を前提にした(デジタル化した方がメリットを得やすい)制度や仕組みに変わっていくものと予想されます。

インボイス制度への対応に限らず、業務のDX(デジタル・トランスフォーメーション)を進めていくことは、これからの時代にはどの事業者にとっても必須の要件となっていくでしょう。

参考リンク集

インボイス制度(適格請求書等保存方式)や消費税に関する参考資料へのリンクを集めました。

インボイス制度は、行政による広報から一般企業による情報発信、個人(税理士や経理担当者の方など)によるブログ記事まで非常に多くの情報があります。発信された時期によっては、必ずしも最新の情報を反映できているとは限らないため、ここでは行政機関が公開している情報に限って紹介します。

国税庁|適格請求書発行事業者の登録申請手続きの案内ページ

[手続名]適格請求書発行事業者の登録申請手続|国税庁

適格請求書発行事業者になるために必要な、登録申請手続きについて案内されているページです。郵送や税務署への持参で申請を行う場合の申請書フォーマットをダウンロードできます。

国税庁|インボイス制度に関する Q&A

インボイス制度に関するQ&A目次一覧|国税庁

国税庁のWebサイトで公開されているPDFの資料集で、具体的な事例がQ&A形式で掲載されています。例えば、

当社は、小売業(スーパーマーケット)を営む事業者です。当社では、飲食料品と飲食料品以外のものを同時に販売した際に、合計金額(税込み)から1,000円の値引きができる割引券を発行しています。令和5年10月から、顧客が割引券を使用し、値引きを行った場合、当社が発行するレシートには、どのような記載が必要となりますか。

というように、実務の現場に即した具体的な Q&Aが80問以上も公開されており、自社に合わせたインボイス制度対応を検討する際の参考になります。

国税庁|消費税軽減税率制度の手引き

消費税軽減税率制度の手引き|国税庁

同じく、国税庁のWebサイトで公開されているPDFの資料集です。インボイス制度に関しては「Ⅵ 適格請求書等保存方式(令和5年10月1日~)」と「Ⅶ 免税事業者の方に留意していただきたい事項」に情報が掲載されています。

総務省|改正消費税法の条文

消費税法 | e-Gov法令検索

総務省が提供する、日本の法令を検索・閲覧できるシステムの消費税法のページです。インボイス制度導入時における条文は「平成二十八年法律第十五号による改正」の「施行日:令和五年十月一日」にて確認できます。

invoxはインボイス制度(適格請求書等保存方式)に対応します

invoxは2023年10月にスタートしたインボイス制度(適格請求書等保存方式)に対応しています。

インボイス制度対応についてお悩みの場合、invoxのインボイス制度への対応方針をご覧いただき、個別相談会で詳細をご相談ください。

セミナー等でよくいただく質問をまとめたインボイス制度 Q&Aも公開しています。

インボイス制度に関する解説動画をあわせてご視聴ください

以下の動画に加え、invox受取請求書のインボイス制度への対応方針や、インボイス制度 Q&Aを公開しておりますので、あわせてご覧ください。