返還インボイスとは?記載事項・少額免除・フォーマットをわかりやすく解説

本記事では、インボイス制度における返還インボイス(適格返還請求書)について、返品や値引きが発生した際の実務対応を中心に、交付が必要となるケース、少額な返還時の交付義務免除、記載事項、フォーマットの考え方を整理して解説します。

目次

インボイス制度における請求書の基本整理

インボイス制度では、仕入税額控除を行うために、原則として「適格請求書(インボイス)」の保存が必要です。適格請求書には、登録番号や税率ごとの消費税額など、一定の記載事項が求められます。

一方で、取引後に返品や値引きが発生するケースでは、当初発行した請求書の内容をそのままにしておくと消費税額の計算にズレが生じます。このズレを調整するために発行されるのが「返還インボイス(適格返還請求書)」です。

適格返還請求書(返還インボイス)とは

適格返還請求書とは、返品や値引きなどにより、取引金額や消費税額を返還する場合に交付する請求書を指します。インボイス制度上は「適格返還請求書」と呼ばれ、仕入税額控除を適正に調整するための重要な書類です。

適格返還請求書は、元の適格請求書とセットで保存されることを前提としており、どの取引を修正するものかが明確でなければなりません。

返還インボイスの発行タイミング|どのような取引で必要になるか

返還インボイス(適格返還請求書)は、取引完了後に返金等が必要になった際に発行します。

ここでは、実務で判断に迷いやすい代表的な取引パターンごとに、返還インボイスが必要となるタイミングを整理します。

返品により売上を返金する場合

商品の不具合や仕様違いなどを理由に、納品後に返品が行われ、売上代金の一部または全部を返金する場合には、

返金額に対応する返還インボイスを発行します。

このとき、元の請求書とは別に、返品による売上減額を示す書類として返還インボイスを交付し、

仕入側はそれを保存することで仕入税額控除の調整を行います。

取引成立後に値引きや返金を行う場合

取引が成立した後になって、サービス内容の不備や契約条件の変更などを理由に、

後日値引きや返金を行うケースも返還インボイスの対象となります。

ただし、値引き額が当初の取引時点ですでに確定している場合には、

最初から値引き後の金額を記載した適格請求書を発行すれば足り、

返還インボイスを別途発行する必要がないケースもあります。

実務上は、「値引きがいつ確定したのか」を基準に、返還インボイスが必要かどうかを判断することが重要です。

取引実績に応じて売上を調整する場合

一定期間の購入数量や取引金額に応じて、後日売上割引(リベート)を適用する場合には、

実質的に売上対価の一部を返還する取引として整理されることが一般的です。

このようなケースでは、割引額を返金または相殺処理したうえで返還インボイスを発行し、

仕入側が仕入税額控除の調整を行えるように対応します。

少額な返還インボイスの交付義務免除とは

インボイス制度では、すべての返還取引について必ず返還インボイスを発行しなければならないわけではありません。一定の場合には、適格返還請求書の交付義務が免除される取扱いがあります。

実務でよく問題になるのが、返還する金額が少額(1万円未満)となる場面です。少額な値引きや返品のたびに返還インボイスを発行する負担を軽減する趣旨で、交付義務の免除が設けられています。

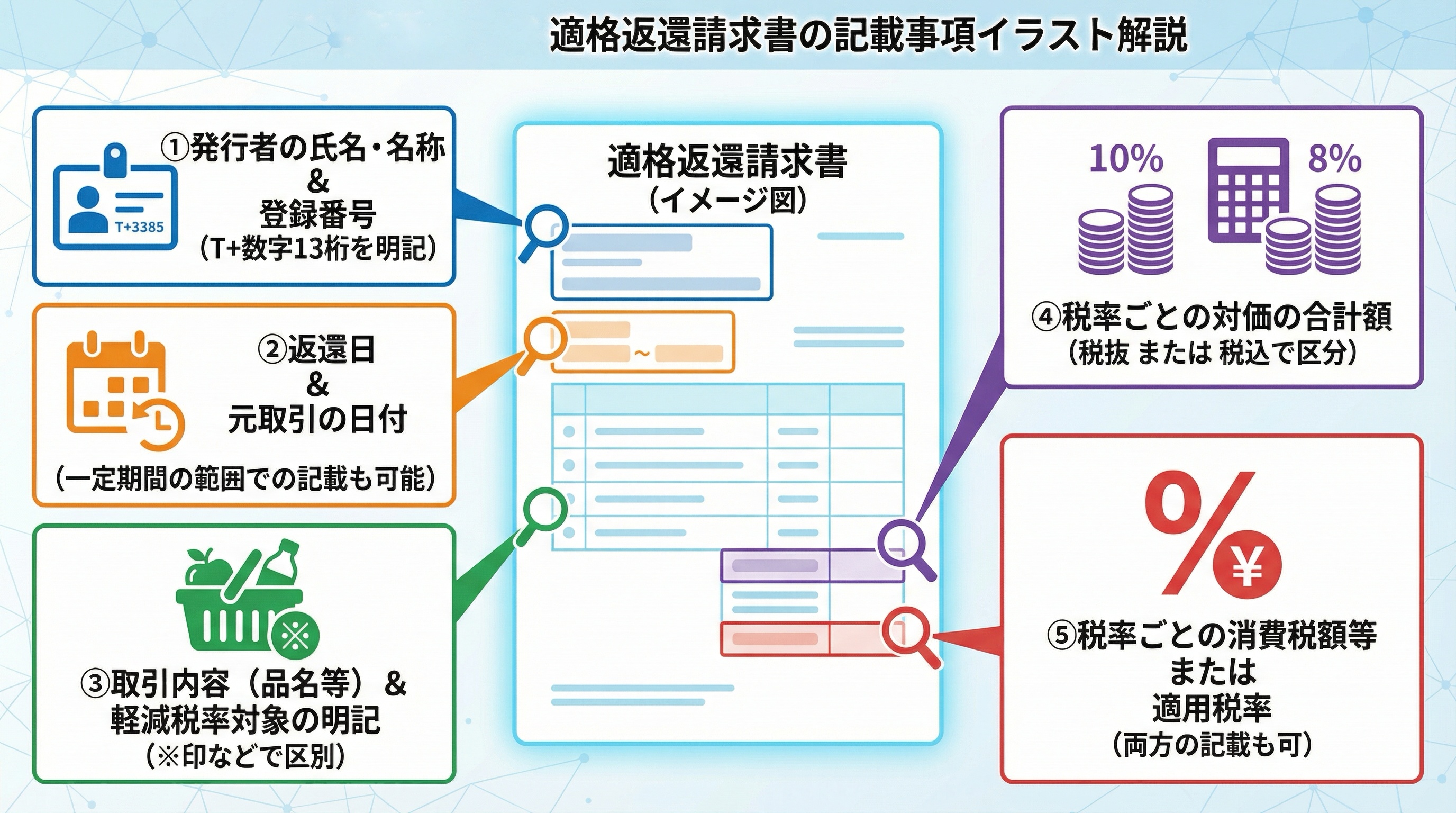

適格返還請求書の記載事項と注意点

適格返還請求書には、通常の適格請求書に準じた情報に加え、返還取引であることが明確に分かる記載が求められます。

特に重要なのは、第三者が見ても返還対象の取引を追跡できる状態にしておくことです。

まとめ

返還インボイスは、返品や値引き時に消費税額を正しく調整するための重要な書類です。少額な返還では交付義務が免除される場合がある点も含め、原則と例外を理解しておくことが実務対応の精度を高めます。