区分記載請求書とは

区分記載請求書とは、軽減税率制度に対応するため、取引内容を税率ごとに区分して記載した請求書のことを指します。

2019年10月1日から軽減税率制度が実施されたことに伴い、区分記載請求書等保存方式が導入されました。

軽減税率対象品目は、アルコール・外食等を除く飲食料品および定期購読の新聞ですが、左記を販売する側のみではなく、購入する側にも大きな影響があります。

制度の導入後、請求書を発行する立場、請求書を受け取る立場、各々でどのような対応が必要か把握しましょう。

請求書を発行する立場の変更点

軽減税率制度導入に伴い、2種類となる消費税率に対応するため「区分記載請求書等保存方式」が導入されています。

区分記載請求書の発行は義務ではありませんが、早々に対応することが望ましいです。

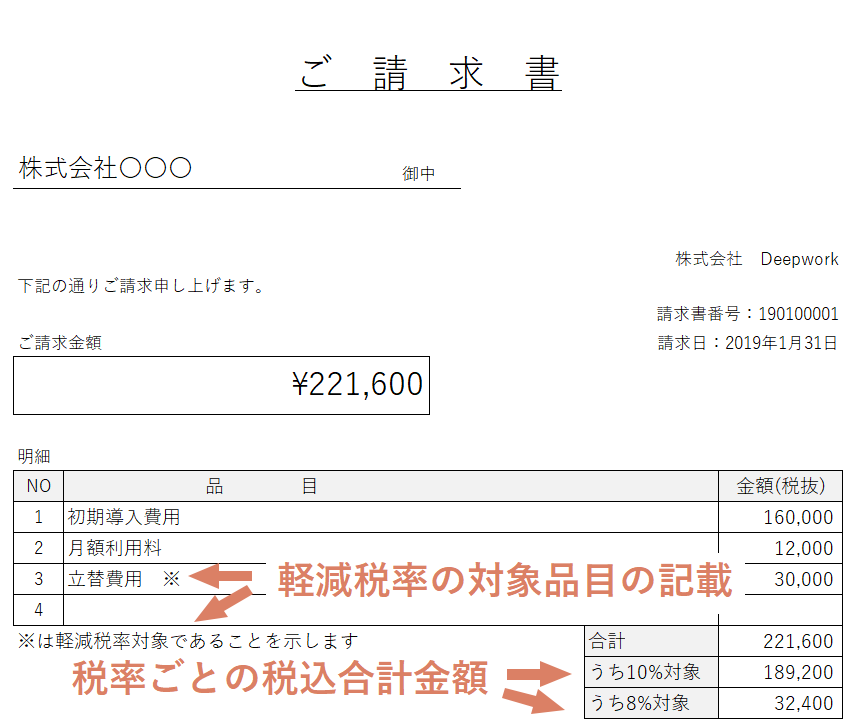

区分記載請求書に記載する項目として、従来の請求書(請求書等保存方式)に加え「軽減税率の対象品目である旨」と「税率ごとに区分して合計した対価の額(税込)」の2項目の記載が必要です。

- 発行者の氏名又は名称

- 取引年月日

- 取引の内容

- 受領者の氏名又は名称

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した対価の額(税込)

請求書を受け取る立場の変更点

区分記載請求書等保存方式導入後、必要な事項が記載された帳簿と区分記載請求書の保存が、仕入税額控除の要件です。

帳簿には、以下の事項が記載されている必要があります。

- 課税仕入れの相手方の名称

- 取引年月日

- 取引内容(軽減税率対象品目の場合はその旨)

- 対価の額

区分記載請求書

区分記載請求書は、支払いが3万円未満の場合や自動販売機での購入等、請求書を受け取れないやむを得ない理由がある場合に保存の必要はなく、帳簿だけで税額が控除できます。

なお、区分の記載がない請求書を受け取った場合、受取側が取引事実に基づいて受領した請求書に区分の内容の追記が例外的に認められています。

ただし、金額等の追記は認められていないので、金額等訂正の場合は請求書発行者に修正を依頼する必要があります。

※2023年10月1日からインボイス制度(適格請求書等保存方式)が導入され、区分記載請求書等保存方式は同年9月30日で終了しました。

請求書に関する方式変更が続くため、適格請求書等保存方式についても、前もって変更点を把握し、効率的な運用変更を目指しましょう。