請求書の軽減税率とインボイス制度|導入後に変わった請求書の種類

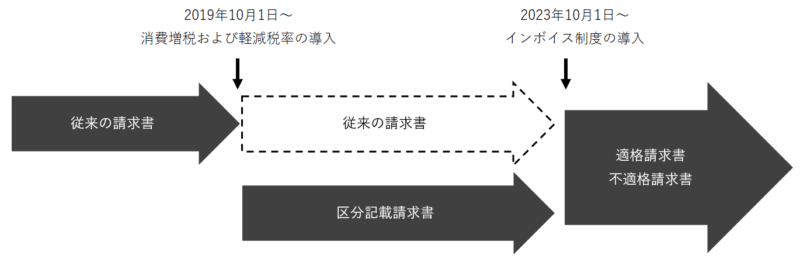

2019年10月の消費増税および軽減税率の導入、2023年10月のインボイス制度の開始により、これまで1種類だった請求書が複数の種類に分かれるようになりました。

特に、請求書に軽減税率をどのように記載するのか、またインボイス制度導入後の適格請求書で税率の記載がない場合に

どのような扱いになるのかは、実務で迷いやすいポイントです。

以下では、各種請求書の特徴やポイントをわかりやすく解説します。

目次

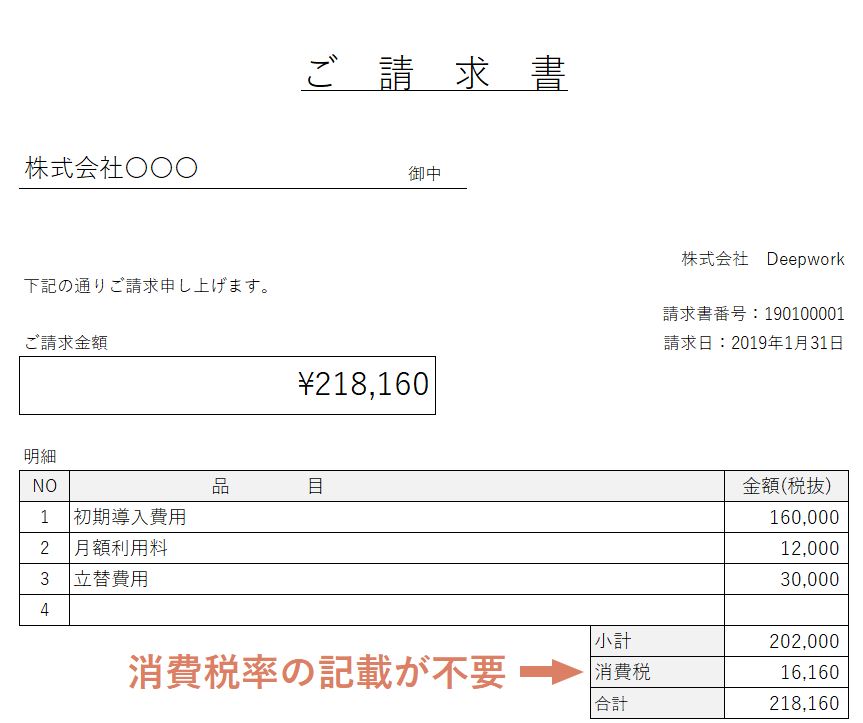

従来の請求書(請求書等保存方式)

従来の請求書

請求書等保存方式における見慣れた従来の請求書は、消費税率が一律であったため税率の記載が不要でした。

軽減税率の導入により、複数税率が存在するようになり、税率の明記が求められるようになりました。

インボイス制度導入まではこの形式の請求書も有効ですが、受取側の処理負担が増すため、軽減税率導入後は区分記載請求書への切り替えが推奨されています。

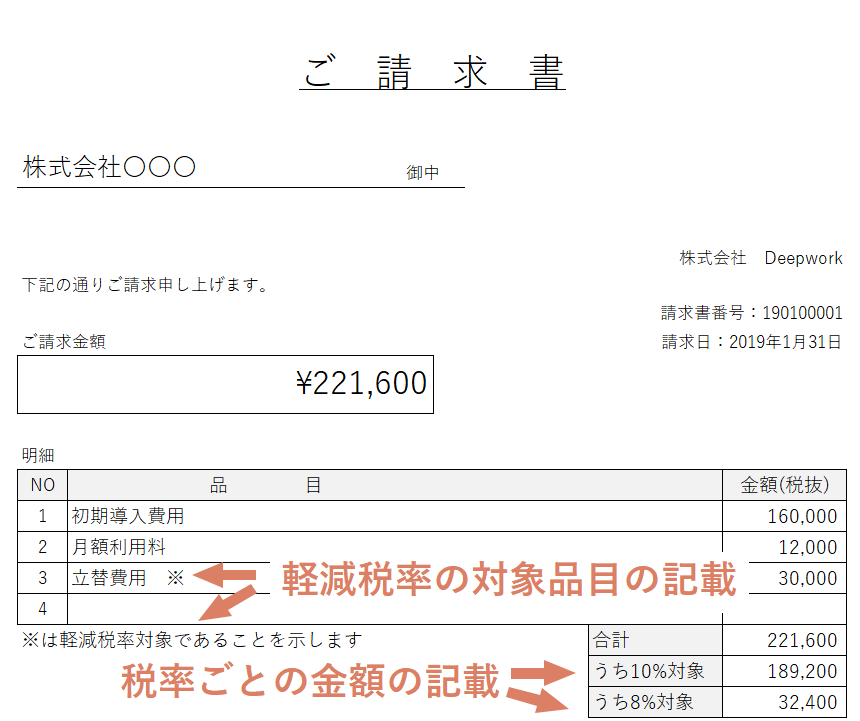

区分記載請求書(区分記載請求書等保存方式)

区分記載請求書

従来の請求書の内容に加えて「1.軽減税率の対象品目である旨」と「2.税率ごとに区分して合計した対価の額(税込)」を記載したものが区分記載請求書です。

記載方法は、各品目に軽減税率対象と記載する必要はなく、下記のようなパターンが認められています。

- 1.「※」などの記号や番号を使用して記載するパターン

- 2.同一請求書内で税率ごとに商品を区分して記載するパターン

- 3.税率ごとに請求書を分けて発行するパターン

なお、取引に軽減税率対象となるものがなく、標準税率(10%)のみの取引であれば、軽減税率対象の合計額(8%、0円など)の記載は不要です。

一方で、取引に標準税率対象となるものがなく、8%の軽減税率のみの取引の場合、請求書内に「軽減税率対象品目のみである旨」の記載が必要です。

また、区分の記載がない請求書であっても、受取側が取引の実態に基づき内容を追記することが、例外的に認められていますが、区分記載されている請求書を再発行してもらうのが処理が複雑になりづらいです。

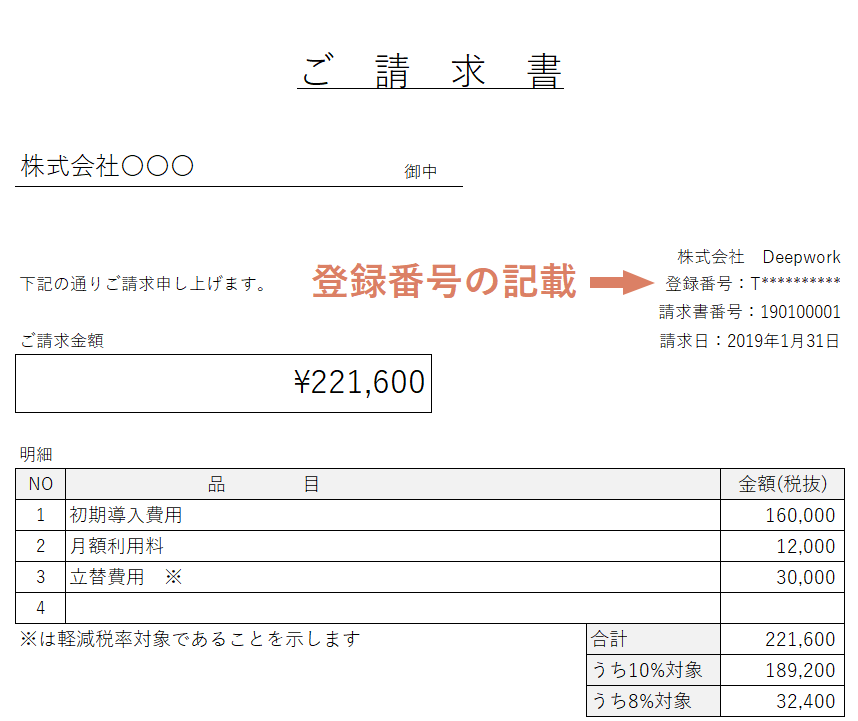

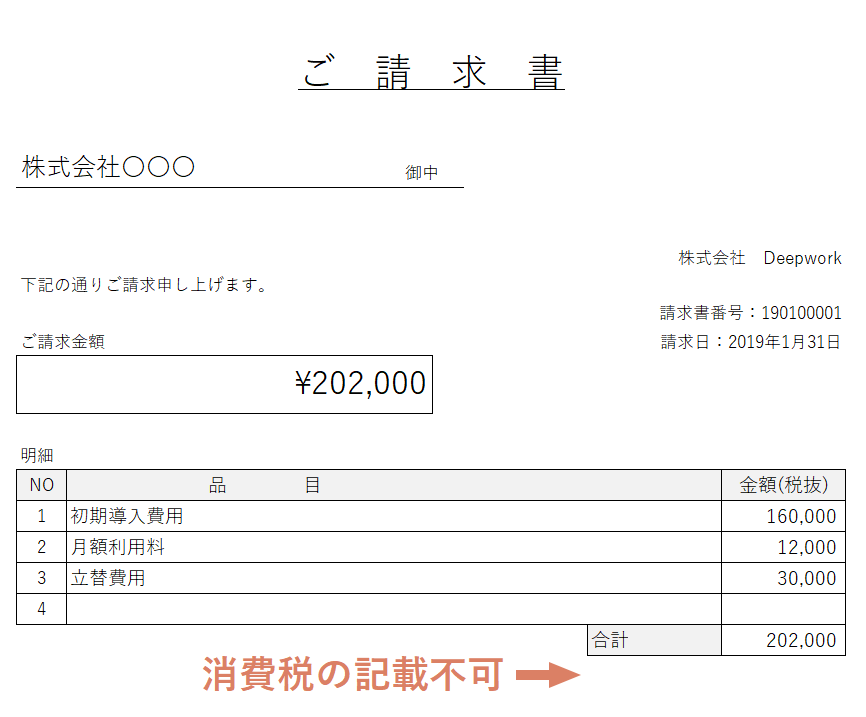

適格請求書および不適格請求書(適格請求書等保存方式)

適格請求書

不適格請求書

インボイス制度の導入後は、適格請求書発行事業者が発行する「適格請求書」と非適格請求書発行事業者が発行する「不適格請求書」の2種類が存在します。

「適格請求書」には区分記載請求書の内容に加えて「1.適格請求書発行事業者の名称および登録番号」と「2.書類の交付を受ける事業者の名称」を記載する必要があります。

「不適格請求書」の場合は、仕入側で仕入税額控除ができなくなります(2029年9月30まで区分記載請求書等保存方式の経過措置があります)。

インボイス制度に関する解説動画をあわせてご視聴ください

以下の動画に加え、invox受取請求書のインボイス制度への対応方針や、インボイス制度対応パーフェクトガイドを公開しておりますので、あわせてご覧ください。