区分記載請求書の軽減税率と標準税率の書き方

区分記載請求書には、従来の請求書(請求書等保存方式)に加え、軽減税率制度に対応するための記載事項があります。

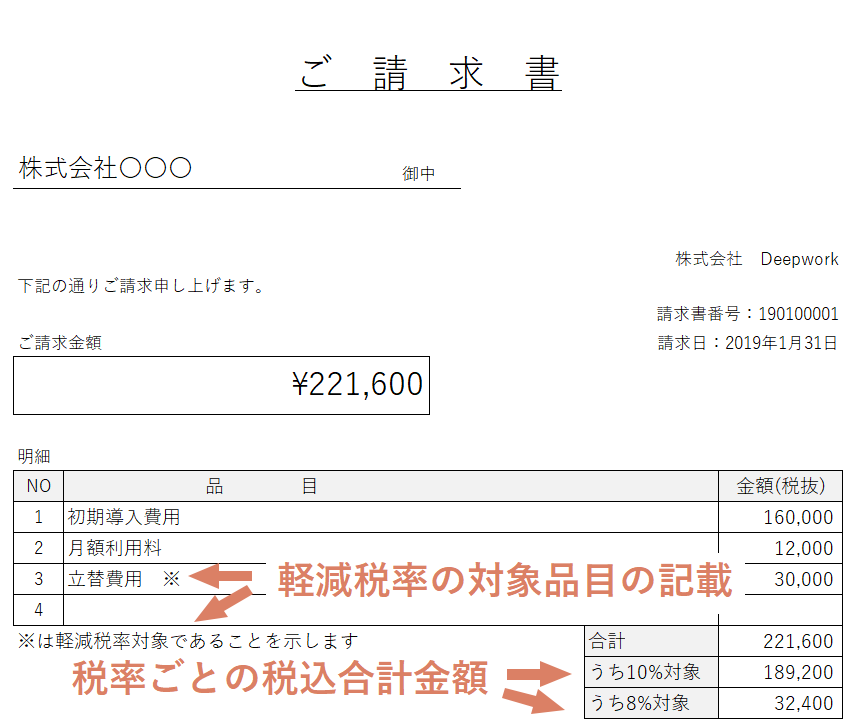

具体的には、軽減税率の対象品目である旨と、税率ごとに区分して合計した対価の額(税込)を記載する必要があります。

区分記載請求書の記載事項

- 発行者の氏名又は名称

- 取引年月日

- 取引の内容

- 受領者の氏名又は名称

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した対価の額(税込)

区分記載請求書

軽減税率の対象品目である旨

軽減税率の対象である旨の記載は、各品目に軽減税率対象と記載する必要はなく、下記のパターンが認められています。

- ※といった記号や番号を使用して記載するパターン

- 同一請求書内で税率ごとに商品を区分して記載するパターン

- 税率ごとに請求書を分けて発行するパターン

また、すべてが軽減税率対象となる場合、上記のように商品ごとに明示する必要はなく「全商品が軽減税率対象」といった文言でまとめて記載できます。

税率ごとに区分して合計した対価の額(税込)

区分記載請求書では、税率ごとに合計した税込対価の額について、税率ごとに区分して合計した税抜合計額・左記に係る消費税額の記載も認められています。

適用税率および消費税額の記載は、区分記載請求書では必要ではありませんが、インボイス制度(適格請求書等保存方式)導入後の適格請求書では必要です。

2023年10月のインボイス制度導入を考慮し、税率および税額記載の請求書への変更を早期に検討しておくのがよいでしょう。

また、軽減税率対象となるものがなく、標準税率(税率10%)のみの場合、軽減税率対象の合計額(税率8%、対象0円)の記載や税率の記載は必要ありません。

よって、従来の請求書の合計欄=税率ごと(税率10%)の税込み合計金額となり、今までの請求書を変更せずに使用できます。

なお、消費税非課税の商品がある場合、非課税分を区分して記載する必要はありません。

ただし、請求書として分かりやすくする目的で記載することは可能です。