インボイス制度とは?導入の背景と目的、制度の概要をわかりやすく解説

インボイス制度は、消費税の仕入税額控除のルールと密接に関わる制度です。

「結局なにが変わるの?」「なぜ導入されたの?」といった疑問に対して、本記事では制度の全体像(背景・目的・基本の仕組み)を中心に解説します。

インボイス制度とは

インボイス制度とは、消費税の仕入税額控除を適正に行うために、

一定の記載要件を満たした請求書等(適格請求書)と帳簿の保存を求める制度です。

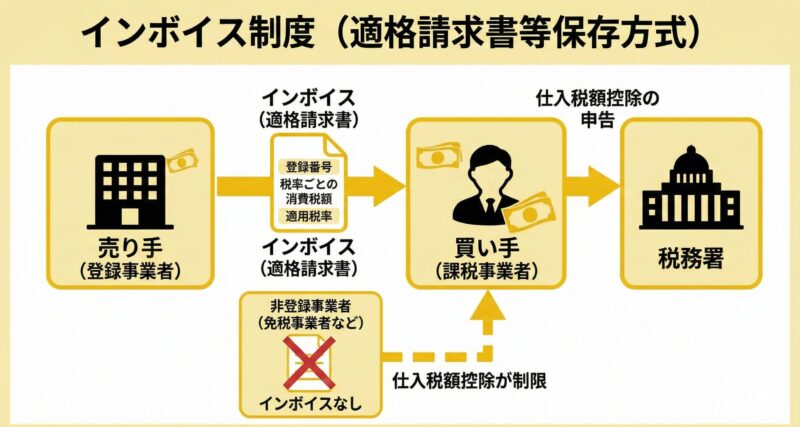

正式名称は「適格請求書等保存方式」といいます。

この制度では、取引ごとに「誰から、どのような取引を行い、どの税率で、いくらの消費税が発生したのか」を客観的に確認できる状態を前提としています。単に請求書を発行・受領するだけでなく、仕入税額控除の根拠として使える請求書かどうかが重要なポイントになります。

インボイス制度のもとでは、適格請求書を発行できるのは「適格請求書発行事業者」として登録を受けた事業者に限られます。受領側(経理担当者)は、仕入税額控除を行う際に、受け取った請求書等が制度上の要件を満たしているかを確認し、保存する必要があります。

なお「インボイス」という言葉は英語のinvoice(請求書)に由来しますが、日本のインボイス制度では、単なる請求書ではなく税務上の要件を満たした請求書等を指す用語として使われている点が特徴です。

インボイス制度が導入された背景

インボイス制度が導入された背景には、日本の消費税制度を取り巻く環境の変化があります。特に大きな要因のひとつが、複数税率の導入によって、税率・税額の管理が複雑化したことです。

消費税は、EU諸国などで採用されている付加価値税(VAT)と同様の考え方に基づく税制です。海外では、取引ごとの税額を明確にするためにインボイス制度が広く採用されており、日本でも消費税額を取引単位で把握・検証できる仕組みが求められるようになりました。

従来の制度では、帳簿や請求書の保存によって仕入税額控除が認められていましたが、税率や税額の内訳が必ずしも明確とはいえず、確認に手間がかかるケースもありました。そこで、一定の記載要件を満たした請求書を基準にすることで、税額計算の根拠をより明確にし、取引の透明性を高める目的でインボイス制度が導入されました。

インボイス制度の目的

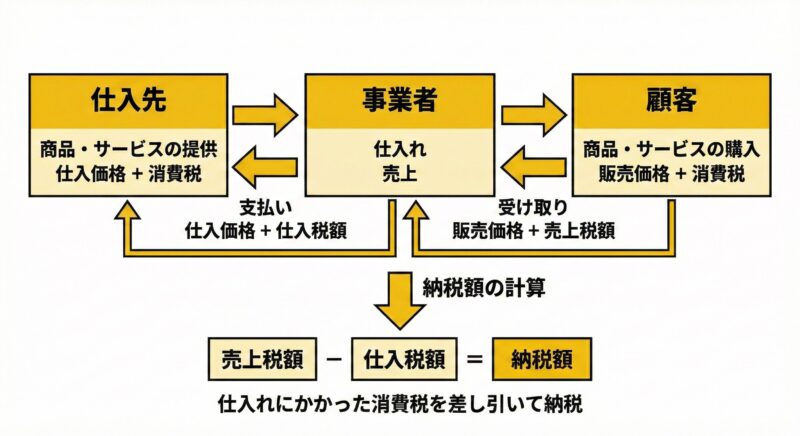

インボイス制度の目的は、消費税の仕入税額控除を適正に行うことにあります。仕入税額控除とは、売上にかかる消費税から、仕入や経費で支払った消費税を差し引く仕組みであり、その計算根拠が明確であることが重要です。

インボイス制度では、取引内容・適用税率・消費税額などを一定のルールで記載した適格請求書を保存することで、「なぜこの金額の消費税を控除できるのか」を第三者が見ても確認できる状態を目指しています。

実務の観点では、制度の目的を達成するために、受領側での請求書確認・保存体制が重要になります。紙・PDF・電子請求書など形式が混在する中でも、制度要件を満たしているかを確実に確認できる運用が求められます。

適格請求書発行事業者の登録制度について

適格請求書(インボイス)を発行するには、適格請求書発行事業者として登録されていることが前提になります。

法人・個人事業主を問わず、所定の申請書を税務署に提出し、審査が通ると登録番号が通知され、適格請求書発行事業者になります。

詳細については、適格請求書発行事業者の登録番号を取得方法の記事をご覧ください

まとめ

インボイス制度とは、消費税の仕入税額控除を適正に行うための制度(適格請求書等保存方式)で、取引の根拠をより明確にする仕組みです。導入の背景・目的を押さえたうえで、「インボイス=制度上の要件を満たす請求書等」という位置づけを理解しておくと、制度全体がつながって見えるようになります。

よりインボイス制度の理解を深めたい方はインボイス制度対応パーフェクトガイドをご覧ください。