電子帳簿保存法改正の歴史

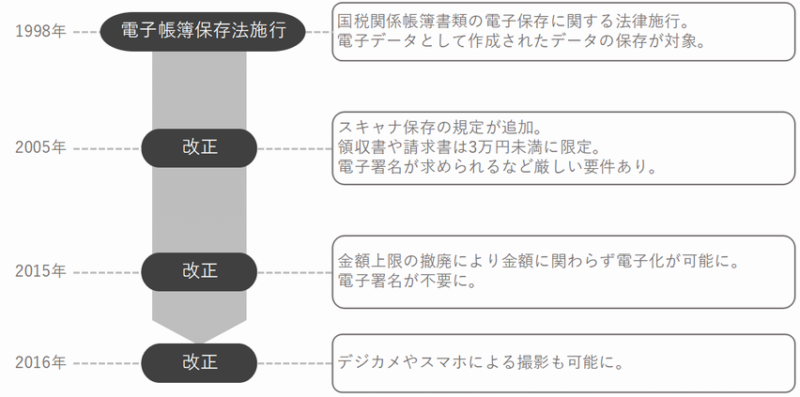

電子帳簿保存法とは、1998年に制定された法律で、国税関係帳簿書類に対し、電子データによる保存を認めた法律です。

制定当初は、電子データとして作成されたデータの保存を対象とし、紙の書類をスキャンしての保存は考慮されていませんでした。

2005年のe-文書法の施行に伴って電子帳簿保存法が改正され、これまで認められなかった紙の「国税関係書類(決算関係書類を除く)」をスキャナで読み込み、電子データ化して保存することが認められました。

ただし、領収書や請求書は3万円未満に限定、かつ電子署名が求められるなど、要件は厳しいものでした。

しかしながら、2015年に金額の上限が撤廃され、金額に関わらず電子データ化が可能な上、電子署名が不要になるなど、対象書類やスキャンに関する要件の大幅な緩和が行われました。

2016年にはデジタルカメラやスマホによる撮影での電子データ化も認められ、現在はスキャナ保存に取り組む企業が飛躍的に増加しています。

2020年10月に施行された電子帳簿保存法の改正では、キャッシュレス決済の場合に領収書が不要になり、デジタルデータの利用明細が領収書の代わりになるなど、請求書保管の要件が現在進行形で緩和されています。

(参考:国税庁 電子帳簿保存法Q&A 一問一答)

電子帳簿保存法の改正の歴史

電子帳簿保存法は、e-文書法とまとめて語られることが多いですが、e-文書法は保存が義務付けられている書類全般に関する法律で、電子帳簿保存法はそのうちお金の動きに関係する書類(国税関係帳簿書類)についての法律です。

invoxは電子帳簿保存法に対応しています

invoxは令和4年1月1日施行の電子帳簿保存法におけるスキャナ保存制度に対応しています。

電子帳簿保存法への対応をご検討中の場合、無料お試しにお申し込みの上、

個別相談会で詳細をご相談ください。