適格請求書に記載する消費税の端数処理

適格請求書に記載する消費税の端数処理は、適格請求書1枚に対して8%と10%の税率ごとに1回ずつ、品目ごとの端数処理はできません。

適格請求書とは、2023年10月から導入されたインボイス制度(適格請求書等保存方式)において、適格請求書発行事業者が発行する請求書を指します。

適格請求書の消費税端数処理の例

消費税の端数は、切上げ・切捨て・四捨五入を任意で決められますが、納付する消費税額の一円未満に端数がある場合、切捨てとなることから「切捨て」を選択するケースが多くなっています。

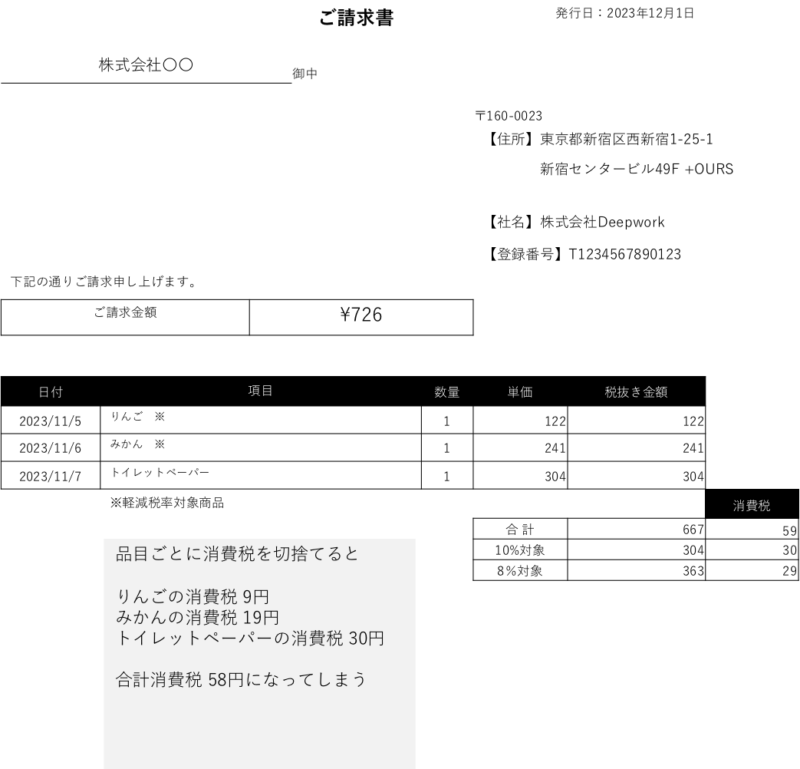

以下のような請求書がある場合、消費税を品目ごとに計算して一円未満の端数処理を切捨てると58円、8%と10%の対象商品それぞれの合計金額に対し消費税を計算して一円未満の端数処理を切捨てると59円、一円の差額が生じてしまいます。

前述のとおり、品目ごとの端数処理はできないため後者の59円が正しい計算です。

適格請求書の消費税端数処理の例

インボイス制度に関する解説動画をあわせてご視聴ください

以下の動画に加え、invox受取請求書のインボイス制度への対応方針や、インボイス制度対応パーフェクトガイドを公開しておりますので、あわせてご覧ください。