インボイス未登録事業者からの請求書はどう扱う?登録してない場合の経過措置と対応方法

インボイス制度の開始以降、「取引先がインボイス未登録(登録してない)事業者だった場合、請求書はどう扱うのか」「消費税を請求されても支払う必要があるのか」といった疑問を抱える担当者は少なくありません。

特に、免税事業者との取引が残っている企業では、経過措置の理解不足が税務リスクにつながる可能性もあります。

本記事では、インボイス未登録事業者との取引における基本ルール、消費税の扱い、経過措置を整理したうえで、請求書受領業務を効率化する実務的な対応方法を解説します。

目次

インボイス未登録事業者とは?登録していない場合の基本整理

インボイス制度では、適格請求書を発行できるのは「適格請求書発行事業者」として税務署に登録した事業者のみです。この登録を行わない場合はインボイス未登録事業者となります。

免税事業者は、制度上インボイス登録を選択しないことも認められており、取引自体が無効になるわけではありません。ただし、買い手側の消費税処理には大きな影響があります。

インボイス登録申請書はどこでもらえる?

適格請求書発行事業者として新たに登録する場合、申請方法は次の2つです。

- e-Taxからの申請(電子申請で提出)

- インボイス登録センター(書面での提出)

申請の流れ・必要事項・注意点は適格請求書発行事業者の登録方法を解説した記事

で確認できます。

免税事業者(インボイス未登録)の消費税は支払う必要がある?

インボイス未登録業者から消費税を請求された場合でも、買い手側が一方的に支払いを拒否することはできません。

インボイス未登録事業者は、消費税の納税義務がない免税事業者であるケースが大半です。

そのため、本来は消費税を区分して請求する立場にはありませんが、消費税を記載して請求すること自体は可能とされています。

仕入税額控除ができないことを理由に、買い手が消費税相当額の支払いを拒否する行為は、下請法上、問題となる可能性があるため注意が必要です。

実務では、適格請求書発行事業者でない事業者から受領した請求書に「消費税相当額」が記載されているケースも見られますが、適格請求書の要件を満たさない限り、その請求書は適格請求書には該当しません。

インボイスがない(未登録業者との)取引でも消費税は請求・控除できる?

インボイス(適格請求書)がない取引では、原則として仕入税額控除は認められません。

ただし、インボイス制度の導入に伴う仕入税額控除の経過措置により、一定期間は、仕入税額相当額の一部を控除することが認められています。

経過措置の内容を正しく理解していないと、「消費税が書いてあるから全額控除できる」と誤解し、後の税務調査で否認されるリスクがあるため注意が必要です。

インボイス制度の経過措置とは

経過措置の概要

インボイス制度では、課税事業者が免税事業者との取引を控えるなどの事業者の取引に関する影響を抑えるため、免税事業者等からの仕入についても一定割合の仕入税額控除を認める経過措置が設けられています。令和8年度税制改正大綱により、制度が変わっていますので、改正前後の違いについても後述します。

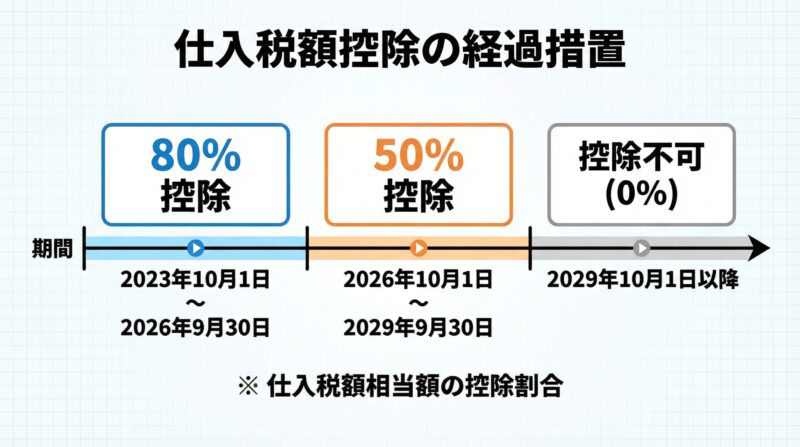

インボイス制度下で経過措置の適用可能期間(改正前)

インボイス制度開始後の仕入税額控除の経過措置は下記のように段階的に縮小されます。

インボイス制度下で経過措置の適用可能期間(改正後)

改正前の制度であれば、2026年10月からは控除率が50%に減り、2029年10月には控除不可となる予定でしたが、今回の改正で2年延長され、2031年10月から控除不可となりました。

控除率は見直しが入り、買い手の負担は軽減されましたが、1つの免税事業者に対する年間適用上限額が10億円から1億円に引き下げられたことも押さえておきましょう。

経過措置を適用するための保存要件

インボイス未登録事業者からの仕入について経過措置を適用するためには、帳簿および請求書等に一定の事項が記載・保存されていることが必要です。単に請求書を保管しているだけでは、控除が認められない点に注意が必要です。

まず帳簿については、通常の区分記載請求書等保存方式の記載事項に加え、当該取引が経過措置の適用対象となる課税仕入である旨を明示する必要があります。

帳簿に必要な主な記載事項

- 課税仕入の相手方の氏名または名称

- 課税仕入を行った年月日

- 取引内容(資産または役務の内容)

- 支払対価の額

- 「80%控除対象」「免税事業者からの仕入」など、経過措置適用取引である旨の記載

この「経過措置の適用を受ける課税仕入である旨」の記載は、取引ごとに文言で記載する方法のほか、記号(※・☆など)を付し、別途その意味を明示する方法でも認められています。

次に請求書等についても、区分記載請求書等と同様の記載事項を備えた書類の保存が必要です(電子データでの保存を含みます)。

請求書等に必要な主な記載事項

- 書類作成者の氏名または名称

- 取引年月日

- 取引内容(軽減税率対象の場合はその旨)

- 税率ごとに合計した税込金額

- 書類の交付を受ける事業者の氏名または名称

なお、免税事業者から受領した請求書等に一部記載不足がある場合でも、一定の事項については受領者側が追記して保存することが認められています。ただし、後から確認できない状態での保存は認められないため、電子データの場合も内容が明瞭に確認できる形での管理が必要です。

まとめ

インボイス未登録事業者との取引では、消費税の請求や仕入税額控除について正しい理解が欠かせません。特に経過措置(80%・70%控除)は期間限定であり、実務対応を誤ると税務リスクにつながります。

買い手側は、請求書が来てから処理する方針を決めるのではなく、免税事業者と取引がある場合は、事前に経過措置で対応するのか、取引先と消費税分の金額調整をするのかなどの方針をすり合わせておくとよいでしょう。

制度理解とあわせて、請求書受領・管理業務を効率化する仕組みを整えることで、経理負担を抑えながら確実なインボイス対応が可能になります。請求書業務の効率化を検討したい方は請求書受領システムの比較記事もあわせてご覧ください。